Кредитный калькулятор с досрочным погашением

В разделе досрочного погашения можно составить план таких погашений. Некоторые банки часто вводят штрафы, связанные с выплатой такого платежа. В разделе комиссии можно задать соответствующие параметры и тем самым точно определить насколько в дейстительности будет выгодно досрочное погашение.

Отчет кредитного калькулятора в Excel

Кредитный калькулятор выполнит расчет полной стоимости кредита - величины, вычисляемой в процентах, в которой учтены комиссии, сопутствующие платежи и время их выплат. Это дает возможность сравнить между собой кредиты с разнообразными комиссионными сборами.

Учет инфляции в выплатах по кредиту

Задав параметры ожидаемой инфляции кредитного калькулятора, можно оценить затраты, принимая во внимание реальную покупательную способность денег во времени.

Зависимость переплаты, суммы ежемесячного платежа от параметров кредита

Анализ графиков зависимости параметров кредита позволяет подобрать наиболее комфортные условия по кредиту. Нажав на диаграмме на интересующую точку, можно запустить более детальный расчет по выбранному на графике параметру.

Аннуитентный или дифференцированный платеж

При аннуитентных платежах в течение всего срока погашения сумма ежемесячных платежей одинакова, при этом в начальный период погашение долга происходит медленнее, поскольку приходится выплачивать начисленные проценты по кредиту. Этот тип кредитов наиболее распространен в России. Схема с дифференцированными платежам предполагает на первоначальном этапе выплату больших ежемесячных сумм, которые с каждым последующим разом будут становиться меньше. Погашение долга происходит равными долями в течение всего срока, но меняется сумма начисленных процентов. Общая сумма переплат в абсолютном выражении больше при аннуитентной схеме, однако, важно не забывать об инфляции особенно для долгосрочных кредитов. В условия высокой инфляции эта схема становится существенно выгодней, в контексте покупательной способности денег. Т.е. Вы сможете за весь период выплат по кредиту приобрести больше товаров и услуг.

Лидер по предоставлению ссуд россиянам, Сбербанк, расширяет свою кредитную линейку и предлагает более выгодные условия своим потенциальным клиентам. Но любого человека, желающего воспользоваться заемными средствами, всегда интересует вопрос, как рассчитать кредит в Сбербанке, чтобы это было выгодно и необременительно для собственного бюджета.

Как рассчитать денежный кредит в Сбербанке

Как рассчитать денежный кредит в Сбербанке

Большинство кредитозаемщиков делают одну и ту же ошибку: они полагают, что переплата в кредите определяется как сложение процентной ставки и основного долга. Но это абсолютно не верно: банки используют совсем другие варианты расчетов максимального размера ссуды и ежемесячных платежей для каждого конкретного клиента. Формулы расчетов учитывают множество факторов.

Способы

Предварительные подсчеты можно сделать самостоятельно двумя способами. Самый первый – традиционный. Гражданин обращается в кредитный отдел, где после предоставления данных о себе, доходах и желаемом количестве заемных средств, получает от менеджера всю информацию. При этом клиент не может непосредственно участвовать в самом расчете, а лишь получит на руки готовый результат. Для тех, кто желает самостоятельно изучить все возможности по кредитной программе и, главное, проанализировать для себя всю выгоду того или иного продукта, стоит зайти на сайт и в режиме-онлайн сделать все необходимые расчеты, подбирая разные параметры при помощи кредитного калькулятор.

Предварительные подсчеты можно сделать самостоятельно двумя способами. Самый первый – традиционный. Гражданин обращается в кредитный отдел, где после предоставления данных о себе, доходах и желаемом количестве заемных средств, получает от менеджера всю информацию. При этом клиент не может непосредственно участвовать в самом расчете, а лишь получит на руки готовый результат. Для тех, кто желает самостоятельно изучить все возможности по кредитной программе и, главное, проанализировать для себя всю выгоду того или иного продукта, стоит зайти на сайт и в режиме-онлайн сделать все необходимые расчеты, подбирая разные параметры при помощи кредитного калькулятор.

Формулы

Еще один способ подсчетов базируется на применении математических формул.

Размер дифференцированного платежа рассчитывается так:E=S/t+ (((S*M*dl)/DY)/100), где

E – размер ежемесячного платежа,

S – размер кредита,

t – количество месяцев (или оставшихся месяцев);

M – ставка годовая, согласно договору;

dl – количество дней в конкретном месяце;

DY – дней в году.

Ежемесячный платеж по аннуитетной схеме погашения определяется так:E=S*(m*(1+m)^n)/((1+m)^n-1), где

m – месячная процентная ставка,

n – количество месяцев по договору.

Месячная процентная ставка определяется так:m = M/12/100, где

M – ставка годовая, согласно договору.

Схемы

В банковской практике существуют всего две схемы погашения займов – аннуитетная и дифференцированная (классическая).

Аннуитетная предполагает фиксированные и равные ежемесячные платежи, которые не меняются в течение всего срока кредитования. Такие выплаты включают как тело кредита, так и проценты. Их соотношение может меняться ежемесячно, но размер выплат будет одинаковым. По этой схеме в первые месяцы выплачивается большая часть процентов и лишь затем – основной долг. Это и есть причина увеличения переплаты. Такой метод чаще всего используется на долгосрочных займах, и прежде всего при ипотеке. У него есть свои плюсы и минусы. Из преимуществ можно назвать следующие:

- за первые месяцы клиент заплатит меньше, чем при классической схеме погашения;

- зная фиксированный платеж, заемщику проще планировать свой бюджет.

Из недостатков

отмечено:

Из недостатков

отмечено:

- переплата больше, чем при классическом варианте, и с увеличением кредитного срока она значительнее;

- затруднительно определить непогашенный остаток;

- досрочное погашение не очень выгодно.

Дифференцированная схема заключается в снижении размера ежемесячных платежей. Сам платеж состоит из тела кредита, размер которого разбивается пропорционально по всем месяцам, и процентов, начисленных на невыплаченный остаток. За счет уменьшения процентов к концу срока уменьшается платеж. Преимущества дифференцированных выплат :

- переплата меньше;

- досрочное погашение очень выгодно;

- проще определить остаток.

Но есть и недостаток : в первые месяцы выплаты максимальные.

Как рассчитать дифференцированный платеж по кредиту

При дифференцированном погашении каждый следующий ежемесячный платеж меньше предыдущего – в этом заключается суть классического кредитования. Самая максимальная выплата – в первый месяц, а самая минимальная – в последний. Все заемные средства делятся на равные части по количеству месяцев, указанных в договоре. К каждому из этих платежей прибавляется количество процентов, начисляемых на остаток. Поскольку остаток с каждым месяцем уменьшается, то и уменьшается размер платежа.

Пошаговая инструкция

- размер непогашенного остатка,

- остаток времени до окончания погашения,

- число дней в конкретном месяце;

- количество дней в году.

Имея эти показатели, необходимо зайти на сайт и выбрать требуемый займ. Затем заполнить поля перечисленными выше данными. Выбрать метод погашения – дифференцированный – и произвести просчет.

Как рассчитывать сумму платежей по займу

Оформляя денежный кредит в Сбербанке, клиент всегда интересуется, как рассчитать сумму платежей.

Поскольку в последнее время банки отходят от дифференцированной схемы и останавливаются на иннуитентной из-за большей выгоды для себя, то большинство расчетов связано с аннуитентными платежами. В большинстве случаев, это все виды ипотек и долгосрочные займы.

Инструкция

Поскольку такая схема предполагает равные выплаты каждый месяц, то кредитозаемщика в основном интересует объем переплат . Для получения этого показателя лучше воспользоваться калькулятором и сделать следующее:

- зайти на сайт и выбрать интересующий займ;

- на странице с выбранным продуктом чаще всего предоставлен свой калькулятор;

- изучите все графы по его заполнению;

- заполнить все данные и указать тип платежа;

- просчитать.

В сводной таблице будет указаны все показатели – сумма переплат и выплат каждый месяц, на основании которых клиент сможет сделать выводы о выгоде и целесообразности кредитного продукта.

Кредитный калькулятор: как рассчитать потребительский кредит в 2017

Калькулятор кредита Сбербанка на 2017 год позволяет заемщику рассчитать, какие ежемесячные выплаты ему придется выплачивать. Алгоритм простой: потребуется заполнить все поля, учитывая свои личные данные и параметры займа. Результатом вычислений будет составленная таблица или график, которые наглядно продемонстрируют объем основного долга, даты выплат и проценты банку. Преимущество кредитного калькулятора – получение полных расчетов за считанные секунды и реальная информация о выбранном продукте. Это позволяет пользователю реально оценить свои возможности и финансовую нагрузку на семейный бюджет.

Стоит учесть, что калькулятор не учитывает возможные дополнительные платежи (судовой счет, размеры комиссий, страховку). О них можно выяснить уже в отделении банка перед заключением договора.

Инструкция

Чтобы рассчитать требуемую сумму кредита в Сбербанке при помощи калькулятора, нужно действовать по схеме

:

- зайти на сайт банка;

- в меню из списка «Потребительские кредиты» выбрать нужный, кликнуть на него;

- определиться с типом расчета (по кредитной сумме, среднемесячному доходу или по ежемесячным платежам);

- установить нужную дату и срок кредитования в месяцах;

- в обязательном порядке указать категорию заемщика, это влияет на размер процентов;

- заполнить личные данные;

- процентная ставка устанавливается автоматически, и она соответствует действующей на данный момент;

- указать доход (свой и семьи), состав семьи, расходы;

- сделать расчет.

При заполнении всех пунктов стоит реально оценить свои финансовые возможности и длительность погашения задолженности.

Как рассчитать кредит на строительство дома в Сбербанке

Накануне обращения в банковское учреждение можно сделать ориентировочный подсчет ссуды на строительство дома в Сбербанке, рассчитав переплату и величину ежемесячного платежа при помощи ипотечного калькулятора. Помимо основных показателей (тип расчета, схему погашения, стоимость объекта недвижимости, срок и количество заемных средств) стоит обратить пристальное внимание на другие пункты, которые влияют на ставку. Это категория заемщика, доход клиента и его семьи, желаемый размер первоначального взноса, время регистрации объекта (до заключения договора или после) и возможность использовать госбюджетные средства. К последнему относится привлечение материнского капитала и участие в акции «Молодая семья». После зачисления материнского капитала банк делает перерасчет по графику погашения ссуды, уменьшая ежемесячные платежи. Но надеяться на то, что будет изменен срок погашения, не следует.

Ипотечный калькулятор Сбербанка: как рассчитать досрочное погашение

Ипотечный калькулятор Сбербанка: как рассчитать досрочное погашение

Досрочное погашение кредита в Сбербанке по ипотеке следует рассчитать по схеме для аннуитетных платежей. Для это используется ипотечный калькулятор. Алгоритм простой:

- вносятся все параметры (дата заключения договора, сумма, ставка, и срок);

- указывается тип платежа;

- указывается планируемая для досрочного погашения сумма и дата.

Заключение

Разобравшись, как рассчитать займ в Сбербанке России, нужно учесть еще несколько моментов. Перед походом в банк стоит без прикрас оценить собственную платежеспособность и реальные возможности. Не стоит гнаться за нереальной ссудой, а остановиться на том займе, который будет выгоден именно вам, и внимательно изучить условия кредитования. Не надо спешить оформлять ссуду, не просчитав предварительно будущие выплаты. Затем их можно будет сверить с расчетами в офисе и разобраться с дополнительными «надбавками». Оптимальный вариант – остановиться на дифференцированной схеме погашения задолженности.

Кредитный калькулятор Сбербанка поможет рассчитать потребительский кредит наличными по данным на 2019 - 2020 год. Сделайте расчёт на калькуляторе 2019 - 2020 с официального сайта и выберите самый выгодный займ.

Кредитная карта – это возможность получить интересующую вас вещь без длительного и муторного накопления денег, или не получить необходимую сумму в случае объективной нужды или непредвиденных обстоятельств. Однако, чтобы программа кредитования не обернулась тяжким финансовым бременем вам и вашей семье, следует грамотно и вдумчиво выбирать подходящую кредитную линию.

Чтобы кредитное соглашение было максимально выгодным, следует использовать специально созданный для этого финансовый инструмент – калькулятор кредита наличными от Сбербанка. Он позволяет:

- Определить максимально допустимую сумму по кредиту, исходя из размера ежемесячного дохода;

- Получить объективные данные о ежемесячных платежах;

- Спланировать при необходимости закрытие кредита с досрочным погашением.

Вам нужен правдивый и высокоэффективный онлайн калькулятор для анализа срока кредитования? Тогда лучше всего выбрать кредитные калькуляторы Сбербанка.

Условия кредитования 2019 - 2020

- Возраст заемщика: от 18 до 75 лет (на момент возврата денег);

- Минимальная сумма: 30 000 рублей;

- Максимальная сумма: 5 млн рублей;

- Срок: от 3 месяцев до 5 лет;

- Комиссия за выдачу кредита: отсутствует;

- Обеспечение: поручительства физических лиц – граждан РФ (не более 2-х).

Процентные ставки в Сбербанке

| Название потребительского кредита - Процентные ставки |

|

Образовательный с госсубсидированием 7.76%

Пример расчёта: если взять потребительский кредит на сумму 100 000 руб . сроком на 12 мес. под 7,76% годовых, то ежемесячный платёж по потребительскому кредиту составит 8 694.62 руб. , вы переплатите 4 335.55 руб. , что составляет 4.34% от суммы потребительского кредита. Итоговая стоимость кредита: 104 335.55 руб. |

|

Рефинансирование 12.5 - 13.5%

1 000 000 руб. на 12 мес. под 12,5% годовых, каждый месяц вы будете выплачивать по 89 195.21 руб. 70 342.52 руб. , что является 7.03% от суммы потребительского кредита. Итого, потребительский кредит обойдётся вам в 1 070 342.52 руб. |

|

Потребительский без обеспечения 12,5%

Пример расчёта: сумма потребительского кредита: 1 500 000 руб. , срок: 12 мес., процентная ставка: 12,5% годовых. При этих условиях, каждый месяц вы будете выплачивать по 133 792.76 руб. Переплата составит 105 513.78 руб. , что является 7.03% от суммы потребительского кредита. В итоге, полная стоимость потребительского кредита составит 1 605 513.78 руб. |

|

Ипотечный кредит 7,4-10,0%

Пример расчёта: вы взяли в кредит 10 000 000 руб. на 120 мес. под 9% годовых, каждый месяц вы будете выплачивать по 127 611.98 руб. Переплата по потребительскому кредиту составит 5 313 413.80 руб. , что является 53.13% от суммы потребительского кредита. Итого, потребительский кредит обойдётся вам в 15 313 413.80 руб. |

Грамотный выбор той или иной программы кредитования обеспечивает калькулятор погашения кредита, позволяющий моментально рассчитать ежемесячный платеж и получить наглядную таблицу с выплатами по интересующему займу:

- Для ИП.

- Для пенсионеров.

- Для физических лиц.

- Для юридических лиц.

Особенно привлекательные условия доступны для держателей зарплатных кредитных карт.

Калькулятор для расчета учитывает всю необходимую информацию, в том числе варианты закрытия кредитного займа с досрочным погашением и даже с частичным досрочным погашением, с возможностью скачать результат.

Кредит можно взять:

- Наличными.

- На рефинансирование.

- На развитие малого бизнеса.

- На покупку автомобиля.

- На строительство дома, на покупку жилья.

Многие из будущих заемщиков Сбербанка пытаются самостоятельно рассчитать график платежей по предполагаемому кредиту. Однако после оформления займа у большинства клиентов не сходятся полученные суммы с теми, что указаны в графике, составленном банком. Почему так получается, и как правильно рассчитывается ежемесячный платеж по кредиту?

Расчет графика платежей по кредиту Сбербанка аннуитетным и дифференцированным методом

При оформлении кредита Сбербанк зачастую предлагает клиентам аннуитетный способ погашения. Он представляет собой схему, когда сначала выплачиваются , а после – непосредственно тело займа.

Формула платежа по аннуитетной схеме:

где i – месячная процентная ставка или годовая/12;

n – период кредита в месяцах.

Чтобы понять процесс расчета аннуитетного платежа, лучше рассмотреть его на примере:

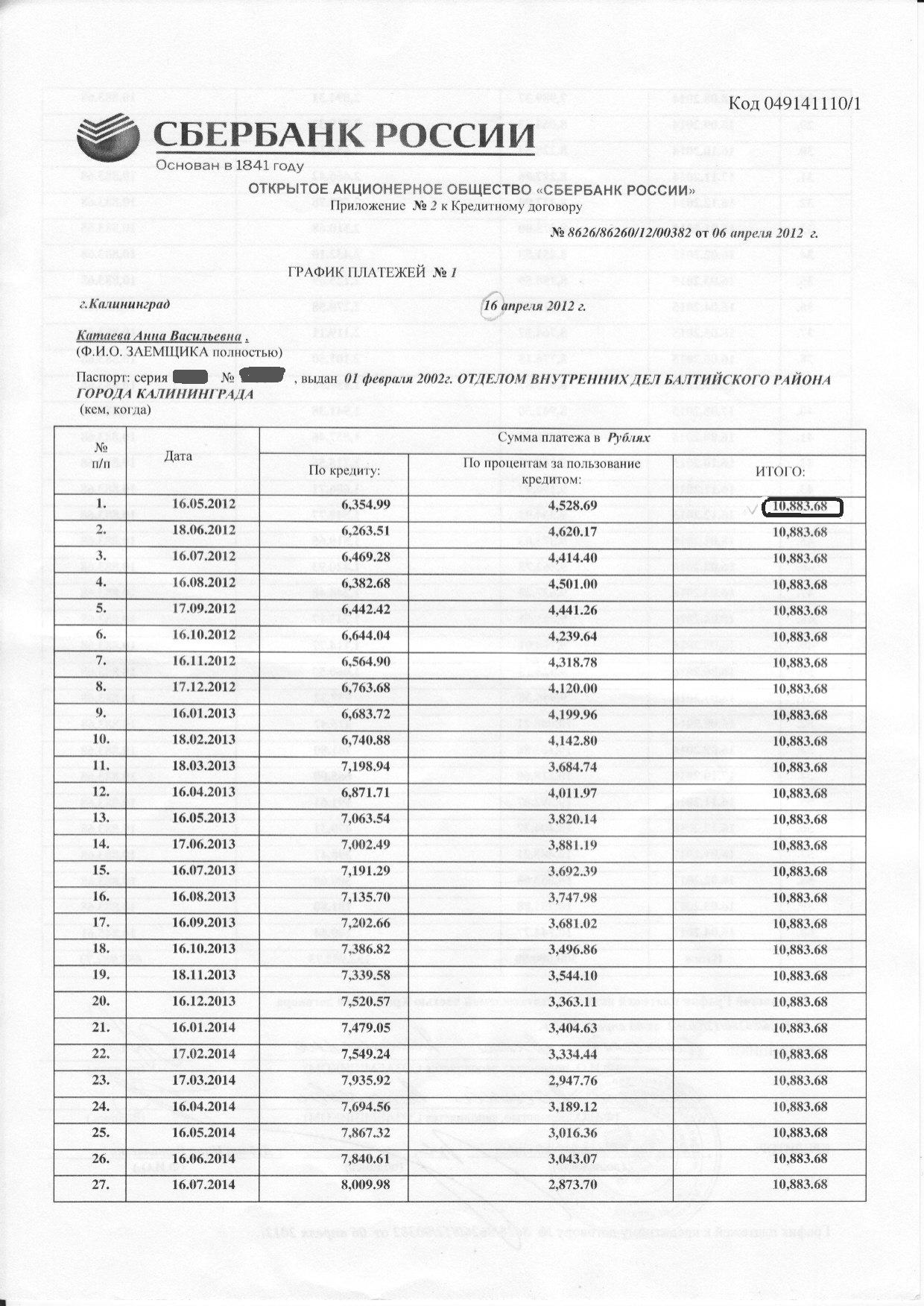

Из представленного графика можно выделить основные параметры займа, необходимые для расчета:

- общая сумма – 500 тыс. р.;

- платежная схема – аннуитет (крайняя колонка содержит равные размеры платежа);

- – 60 месяцев;

- дата начала платежей – 16.05.2012;

- процентная ставка – 11,5% годовых.

Подставив в указанную выше формулу данные для расчета, можно проверить правильность составления графика сотрудниками Сбербанка.

Прежде всего, следует найти месячную процентную ставку:

i = 11,05/12 = 0,92083 или 0,0092083

После чего

нужно подставить все необходимые значения в формулу аннуитетного платежа:

После чего

нужно подставить все необходимые значения в формулу аннуитетного платежа: месячный платеж = 500 000 х 0,0092083 х (1 + 0,0092083) 60 /(1+ 0,0092083) 60 – 1;

выражение (1 + 0,0092083) 60 = 1,7332.

Подставьте его в итоговую формулу, получится:

аннуитетный платеж = 500 000 х 0,0092083 х 1,7332/0,7332 = 10883,68 р.

- со снижением суммы ежемесячного платежа;

- посредством материнского капитала.

Уменьшить срок кредита, используя досрочное погашение, в Сбербанке нельзя.

Пример расчета обычного досрочного погашения, когда уменьшается остаток долга и, соответственно, ежемесячный платеж:

- необходимо досрочно погасить займ на сумму двести тысяч рублей;

- нужно узнать остаток долга на указанную дату;

- вычесть из остатка сумму погашения (200000 р.);

- высчитать новый месячный платеж по аннуитетной схеме.

Итак, по

порядку.

Итак, по

порядку.

Чтобы определить остаток долга, следует из общей величины займа вычесть суммы, которые находятся в графе «кредит» до необходимой даты. Например, если по кредиту в размере 500 000 р. уплачено 31 886 р. основного долга (без процентов), то остаток составит 500 000 – 31 886 = 468 114 р.

Если вычесть сумму погашения из остатка, получится новый размер основного долга: 468114 – 200000 = 268 114 р. (именно эту сумму необходимо внести в банк, чтобы полностью закрыть кредит).

Срок займа при этом также уменьшится, и будет начинаться теперь от момента досрочного погашения. Если заемщик внес сумму на шестом месяце по графику, рассчитанному на 60 мес., то новый срок займа составляет 54 месяца.

Теперь необходимо определить новый ежемесячный аннуитетный платеж для полученных условий:

- сумма долга – 268 114 р.;

- срок займа – 54 месяцев;

- процентная ставка 10,05% (годовых).

Чтобы получить новый размер ежемесячного платежа, нужно подставить имеющиеся данные:

268 114 х 0,0092083 х (1 + 0,0092083) 54 /(1 + 0,0092083) 54 – 1 = 268 114 х 0,0092083 х 1,64045 / 0,64045 = 6323,78 р.

Если сравнить его с ежемесячным платежом, который был рассчитан в начале статьи (10883,68 р.) – можно увидеть, что после досрочного погашения он снизился практически двое.

Расчет платежей по кредиту Сбербанка с помощью кредитного калькулятора

На сайте Сбербанка в разделе с кредитами размещены калькуляторы для предварительных расчетов:

- по сумме займа – система автоматически рассчитает общий и ежемесячный размер выплат;

- по доходу – определяется максимально возможная сумма займа;

- по ежемесячным платежам – можно определить величину кредита и его срок.

- зайти на главную страницу официального сайта Сбербанк России ;

- навести мышкой на меню «Взять кредит»;

- из выпавшего меню выбрать соответствующий тип кредита (потребительский, ипотека, рефинансирование и др.);

- в верхнем поле калькулятора выбрать вид расчета (по сумме, доходу, ежемесячному платежу);

- заполнить остальные позиции;

- нажать кнопку «Рассчитать погашение».

- Во время расчета онлайн-калькулятор применяет только те процентные ставки, которые действуют на момент осуществления подсчета. Если вам необходимо рассчитать суммы по действующим ранее ставкам, программа автоматически изменит указанную процентную ставку на ту, которая применяется банком в текущий момент. В таких случаях лучше самостоятельно высчитать размеры ежемесячных платежей, используя формулы.

- Бывает, что при расчете дифференциального ежемесячного платежа платежный период начинается в середине одного месяца и переходит на середину второго месяца. В таком случае количество дней в месяце нужно брать, ориентируясь на первый из двух месяцев.

- При расчетах следует учитывать, что Сбербанк не для всех типов кредита может применять дифференцированные ежемесячные платежи. Например, при ипотечном кредитовании применяются только аннуитетные схемы.

Прежде чем оформить любой кредит, необходимо все точно рассчитать, а для этого потребуется формула расчета кредита в Сбербанке. Расчеты нужны для того, чтобы получить наиболее полное представление о процентной ставке, помесячном платеже, размере переплаты и порядке погашения займа на весь период кредитования. Вполне может получиться так, что потенциальный заемщик, после внимательного подсчета, откажется от своей идеи взять кредит, а может наоборот, только подкрепит свои намерения. Посмотрим, как производятся расчеты при разных типах займов, и какие дополнительные сведения они нам могут предоставить.

Аннуитетный кредит в Сбербанке очень распространен. Он предполагает погашение сначала процентов по займу, а затем уже основной суммы кредита (тела). По графику первые несколько платежей на 80% состоят из процентов по займу, остальное основной долг. Последние же 5-7 платежей, наоборот, преимущественно гасят основной долг, а доля процентов в них минимальна.

Принимая на себя обязательства по аннуитетному кредиту, мы ничего не сможем поделать со схемой распределения сумм по основному долгу и процентам. С одной стороны эта схема кажется несправедливой, но с другой, заемщик получает возможность выплачивать кредит строго равными частями. Аннуитетный платеж можно легко рассчитать по формуле:

Ап=сумма кредита*(I *(1+I) N)/(1+I) N -1)

К такой схеме выплат быстро привыкаешь, и она не кажется столь обременительной для семейного бюджета.

В этой формуле: Ап- аннуитетный платеж, I – ставка за год или месяц, N – срок кредита который исчисляется в месяцах. Проиллюстрируем расчеты на конкретном примере. Попробуем рассчитать кредит без обеспечения ПАО Сбербанка по новогодней процентной ставке, который выплачивается равными аннуитетными платежами. Для начала возьмем информацию о кредите с сайта Сбербанка:

- сумма в рублях 30 000;

- срок – 60 месяцев;

- ставка – 12,9% годовых;

- начинается выплата 25.12.2017, заканчивается 25.11.2022.

Месячная процентная ставка нам пока что неизвестна, значит, ее нужно найти. Для этого мы годовую ставку разделим на 12 месяцев, то есть 12,9 / 12 / 100 = 0,01075. Далее рассчитываем так: помесячная выплата = 30 000 * 0,01075 * (1 + 0,01075) 60 / (1 + 0,01075) 60 — 1. Проведем промежуточные расчеты: (1 + 0,01075) 60 = 1,9.

Теперь нам остается 1,9 вычесть 1, получаем 0, 9. Далее 30 000 * 0,01075 * 1,9 / 0, 9 = 681,06. Округлив, мы получаем сумму аннуитетного платежа в месяц – 681 рубль 6 копеек.

На графике эта сумма будет прописана в отдельной колонке напротив каждого месяца. Сумма будет разбита на две части: первая часть – проценты, вторая часть тело займа. Первая выплата состоится 25.12.1017. В сумме она будет составлять 681 рубль 6 копеек, где 358,56 – тело и 322,50 проценты за пользование. Последняя выплата состоится 25.11.2022. Сумма 680 рублей 83 копейки (полного равенства не удалось добиться), где 673,59 – тело и 7,24 проценты. За весь срок договора в виде процентов придется отдать банку 10863 рубля 37 копеек, прибавляем сумму основного долга и получаем 40863 рубля 37 копеек – столько будет стоить кредит.

Дифференцированный заем

Как рассчитать проценты, стоимость кредита, а также размер периодического платежа при аннуитетном кредите мы посмотрели. Теперь поговорим о дифференцированном займе. В чем его отличие? Главное отличие — в ежемесячных платежах, которые уменьшаются от месяца к месяцу по установленному графику. При этом в самом начале платеж может быть ощутим для семейного бюджета, зато ближе к концу он станет в разы меньше.Чтобы стало понятнее, рассмотрим вариант кредита с дифференцированным способом оплаты.

Кредиты для физических лиц предоставляются как в аннуитетной, так и в дифференцированной форме.

Размер кредита составляет 400 000 рублей, берется он на полгода под 20% годовых. Первый платеж 24.03.2017, последний платеж 24.08.2017. Для начала посчитаем, сколько придется отдать Сбербанку в месяц по основному долгу. 400 000 / 6 = 66666 рублей 66 копеек. Теперь установим величину процентов в месяц. Для этого текущий долг мы умножаем на годовую ставку, затем умножаем на количество дней в месяце и делим на количество дней в году (поскольку у нас 20%, делим результат на 100). Что у нас получается?

- 03.2017 – 400 000 * 20 * 31 / 365 / 100 = 6794 рублей 52 копейки.

Теперь нужно вычислить остаток долга на второй месяц. Для этого от общей суммы 400 000 мы отнимаем 66666, 66 платеж в месяц по основному долгу. В итоге получаем 333 333, 34.

- 04.2017 – 333 333, 34 * 20 * 30 / 365 / 100 = 5479 рублей 45 копеек.

- 05.2017 – 266 666, 68 * 20 * 31 / 365 / 100 = 4529 рублей 68 копеек.

- 06.2017 – 200000,02 * 20 * 30 / 365 / 100 = 3287 рублей 67 копеек.

- 07.2017 – 133333, 36 * 20 * 31 / 365 / 100 = 2264 рубля 84 копейки.

- 08.2017 – 66666, 7 * 20 * 31 / 365 / 100 = 1132 рубля 42 копейки.

Этими расчетами обуславливается начисление процентов дифференциальным методом. Рассчитаем сумму помесячного платежа, прибавив к телу кредита проценты. Получится следующее:

- 03.2017 – 66666,66 + 6794, 52 = 73461,18

- 04.2017 – 66666,66 + 5479,45 = 72146,11.

- 05.2017 – 66666,66 + 4529,68 = 71196,34.

- 06.2017 – 66666,66 + 3287,67 = 69954,33.

- 07.2017 – 66666,66 + 2264,84 = 68931,50.

- 08.2017 – 66666,66 + 1132,42 = 67799,08.

Сложим все выплаты и получим 423488,54 – общее количество денег, которые будут отданы Сбербанку. Из ни 23488 рублей 54 копейки – это проценты за использование денег в течение шести месяцев.

В нашем случае разница между помесячными платежами не так заметна, поскольку кредит был взят всего на 6 месяцев. Если бы срок договора был больше, то разница между первым и последним платежом была бы очень существенной. Учтя плюсы и минусы аннуитетных и дифференцированных кредитов, Сбербанк стал предлагать больше аннуитетных кредитных пакетов. Почему?

- Заемщику проще запоминать суммы выплат, поскольку они одинаковы.

- Первые несколько дифференцированных платежей очень сильно бьют по кошельку.

- При досрочном погашении выгоднее аннуитетная схема.

Воспользуемся сервисом Сбербанка

Чтобы произвести вышеуказанные расчеты потенциальный заемщик тратит минимум сил. Если знать формулы, достаточно лишь подставить имеющиеся значения и получить результат. Но многих людей даже такие простые расчеты вгоняют в тоску, и если вообще не хочется вспоминать математику школьного уровня, можно воспользоваться кредитным калькулятором. Что это такое?

Это специальный сервис, который имеется на сайте Сбербанка. Он прилагается к каждому кредитному пакету, которые размещаются в разделе «Потребительские кредиты». Как воспользоваться кредитным калькулятором?

- Заходим на сайт Сбербанка, выбираем вкладку «Взять кредит», жмем на любой кредит из выпадающего списка.

- На появившейся странице вы увидите различную информацию по кредиту, а также кредитный калькулятор.

- Сначала выбираем тип расчета.

- Далее указываем сумму и валюту кредита.

Чаще всего кредиты в Сбербанке доступны в рублях и долларах США, но иногда только в рублях.

- Ниже указываем дату выдачи кредита, срок кредитования и категорию заемщиков.

- Далее указывается пол заемщика и дата его рождения.

- Еще ниже указываем процентную ставку и основной доход, а затем жмем кнопочку «рассчитать погашение».

В результате система посчитает вам все, что необходимо. И при этом сделает все автоматически, предложив вам конечный результат. Можно ли доверять расчетам системы. На наш взгляд, вполне можно. Но если вы ей не доверяете, можете сначала произвести расчеты на кредитном калькуляторе, а затем проверить результаты, используя вышеприведенные формулы.

Какой бы вариант расчетов вы не выбрали, главное делать все предельно внимательно, чтобы не допустить ошибки. Лучше все перепроверить на несколько раз, а потом уже принимать окончательное решение брать кредит или обойтись. Удачи!

Инструменты бюджетно-налоговой политики правительства

В справке о состоянии расчетов по налогам с минусом – что значит Выписка из карточки расчетов с бюджетом

Электронные платежи и системы электронных платежей

Государственная помощь для молодых семей Программа молодая семья

Расшифровка аббревиатуры снилс или для чего нужна «зеленая карточка