Закрытие периода в 1С 8.3 Бухгалтерия — один из самых сложных и важных механизмов программы. В данной статье мы рассмотрим пошагово как закрыть период в 1С 8.3:

- как подготовить базу к закрытию месяца;

- как осуществляется процедура закрытия месяца в 1С;

- что нужно сделать, чтобы после закрытия месяца не пришлось его заново перезакрывать.

Перед закрытием месяца необходимо:

- проверить, все ли документы введены, особенно обратить внимание на те из них, которые оформляются документом Операция введенная вручную

, например:

- пени по договорам.

- осуществить , а также ;

- проверить оборотно-сальдовую ведомость на наличие отрицательных остатков;

- проверить все взаиморасчеты с помощью ;

- для всех сотрудников, которые не участвуют в закрытии месяца.

При квартальном закрытии периода (Март, Июнь, Сентябрь, Декабрь) дополнительно к основной подготовке:

- проверить настройки по налогам (раздел Главное - Настройки - Налоги и отчеты );

- создать регламентные операции по НДС, для этого можно воспользоваться Помощником по учету НДС (раздел Операции - Закрытие периода - Помощник по учету НДС ).

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

Закрытие месяца, в т.ч. и квартальных месяцев, осуществляется в разделе Операции - Закрытие периода - Закрытие месяца .

В процедуре Закрытие месяца укажите период, который закрывается, и организацию, по которой закрывается месяц.

Перед закрытием месяца необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов .

Если она серо-голубая, то необходимо .

Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

Закрытие месяца можно выполнять поэтапно, закрывая каждую операцию, по кнопке Выполнить операцию , щелкнув по выполняемой операции.

Или автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца .

БухЭксперт8 советует закрытие месяца разделить на несколько этапов:

- закрыть первые (1-3) блоки;

- проверить данные по (раздел Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость );

- закрыть 4-й блок;

- провести анализ учета (раздел Отчеты - Анализ учета ):

- Экспресс-проверку ;

- Анализ учета по налогу на прибыль ;

- Анализ учета по НД С;

- для пользователя, который осуществляет закрытие месяца.

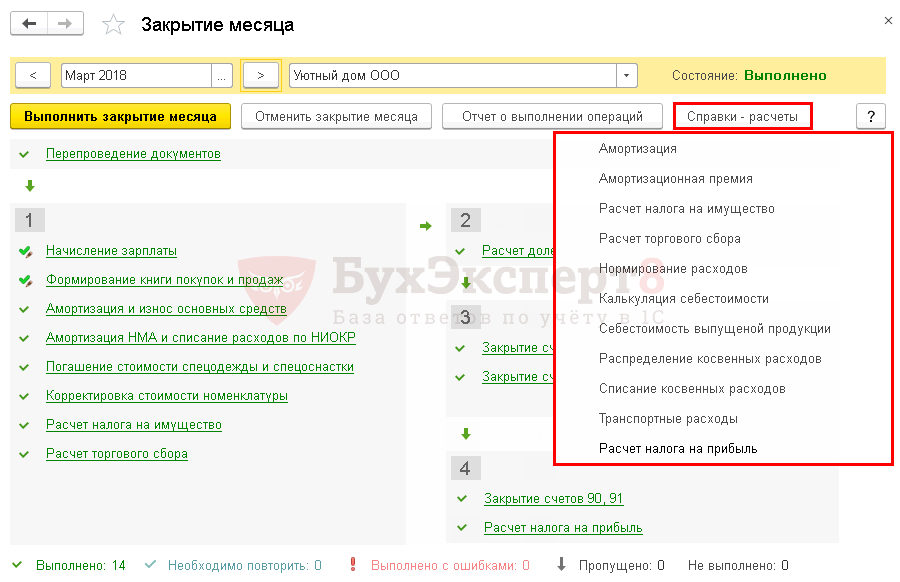

Рассмотрим расцветку регламентных операций на картинке:

При нажатии на выполненную операцию можно:

- посмотреть сформированные проводки;

- проанализировать выполнение операции с помощью справок-расчета и т.д.

Статистика по выполнению операций отражается в подвале процедуры Закрытие месяца или по кнопке Отчет о выполнении операций .

По кнопке Справки-расчеты можно сформировать и распечатать необходимые бухгалтерские справки по закрытию месяца.

Если месяц закрыт без ошибок, то в шапке процедуры Закрытие месяца будет выведено Состояние - Выполнено .

После полного закрытия проведите анализ учета и еще раз проверьте оборотно-сальдовую ведомость.

Регламентные операции при закрытии месяца

Весь спектр регламентных операций при закрытии месяца велик, но для каждой организации он свой и зависит от настроек программы и введенных хозяйственных операций. Если какой-то операции нет в списке закрытия месяца, то нужно проверять настройки или необходимость этой операции в конкретном периоде.

Рассмотрим основные регламентные операции.

Начисление зарплаты

Данная операция контролирует только наличие проведенного документа Начисление зарплаты (даже если он пустой). Другие начисления (отпуск, больничный и т.д.) она не отслеживает.

Признание в НУ лизинговых платежей

Данная операция появляется, только если в организации отражается на балансе полученное лизинговое имущество.

Амортизация НМА и списание расходов НИОКР

Начисление амортизации по НМА и НИОКР формируется ежемесячно, если в организации они присутствуют.

Погашение стоимости спецодежды и спецоснастки

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Переоценка валютных средств

Переоценка осуществляется, если на конец месяца есть:

- остатки на валютных счетах;

- непогашенные расчеты с контрагентами в валюте или у.е.

Корректировка стоимости номенклатуры

Данная операция осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и т.д.

Расчет транспортного налога

Расчет земельного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен .

Расчет торгового сбора

Начисление торгового сбора осуществляется ежеквартально, если зарегистрирована торговая точка по которой применяется торговый сбор.

В рамках данной операции осуществляется определение доли затрат, которые будут признаны в текущем месяце в составе косвенных или прямых расходов:

- при нормировании расходов (на рекламу, транспортные расходы, резервы по сомнительным долгам и т.д.);

- при ведении вспомогательного производства;

- распределение затрат, относящихся к разным видам деятельности.

Проводки по БУ и НУ данная операция не формирует, происходят только записи в регистры.

Закрытие счетов 20, 23, 25,26

При выполнении данной операции признаются прямые и косвенные (управленческие) затраты.

Счет 26 закрывается в БУ в зависимости от настройки учетной политики Общехозяйственные затраты включаются :

- В себестоимость продаж (директ-костинг) - в Дт 90.08;

- В себестоимость продукции - в Дт 20.

Прямые затраты списываются в Дт счета 90.02, косвенные затраты - в Дт 90.08.

Остатков по счетам 25, 26 не должно быть на конец месяца. Остаток по счету 20 и 23 допускается, но на НЗП должен быть оформлен документ Инвентаризация незавершенного производства .

Изучить подробнее закрытие счетов 20, 23, 25, 26 на примерах:

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции признаются расходы на продажу.

Затраты по счету 44 закрываются на счет 90.07 «Расходы на продажу». Остаток по счету 44 допускается в размере нормируемых затрат, остальные затраты должны списываться в полном объеме.

Изучить подробнее закрытие 44 счета на примерах:

Расчет резервов по сомнительным долгам

В рамках данной операции осуществляется начисление резервов по сомнительным долгам в БУ с учетом ограничения установленного операцией Расчет долей списания косвенных расходов .

Для отражения данной операции в процедуре Закрытие месяц а в настройках учетной политики по БУ должен быть установлен флажок Формируются резервы по сомнительным долгам .

Закрытие счетов 90, 91

Ежемесячно при закрытии периода формируется финансовый результат: счета и закрываются на счет 99.01.

Если есть отклонения по налогам в связи с округлением, то такие отклонения также корректируются за счет счета «Прочие прибыли и убытки».

Данная операция осуществляется только по итогам года. В ее рамках осуществляется закрытие года и реформация баланса.

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

Алгоритм закрытия месяца при УСН не отличается от алгоритма для ОСН. Добавляются только специфические для УСН регламентные операции.

Признание расходов на приобретение ОС для УСН

В рамках данной операции расходы на приобретение ОС отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение ОС.

Признание расходов на приобретение НМА для УСН

В рамках данной операции расходы на приобретение НМА отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение НМА.

Списание доп. расходов для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания дополнительных расходов нужно списание материалов.

Списание таможенных платежей для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания таможенных платежей товары должны быть списаны. Если флажок См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал

НДС не требует закрытия затратных счетов. Но если разбираться более глубоко, особенно если ведется , необходимо обязательно провести процедуру закрытия месяца в 1С 8.3.

Перед составлением отчетности в 1С 8.3 нужно осуществлять регламентную процедуру – . Меню Операции – Закрытие месяца:

Что происходит при закрытии месяца в 1С 8.3 Бухгалтерия 3.0, например за декабрь 2015? Все строки выделены зеленым цветом, значит закрытие месяца произведено успешно:

Ошибки в последовательности проведения документов в 1С 8.3 Бухгалтерия 3.0

При процедуре закрытия месяца в 1С 8.3 осуществляется проверка и актуализация данных учета, то есть требуется восстановление последовательности проведения документов.

Не правильная последовательность проведения документов в 1С 8.3 Бухгалтерия 3.0 может повлиять на корректность расчета себестоимости, стоимости списанных запасов, правильности отражения взаиморасчетов с контрагентами и др.

Когда не по порядку проведены документы в 1С 8.3, то строка «Перепроведение документов за месяц» выделяется серым цветом и требуется восстановить последовательность документов:

Что такое восстановление последовательности документов в 1С 8.3?

Например, пользователь 1С 8.3 подправил операцию от 02.12.2015 по поступлению денежных средств на расчетный счет. Допустим, это операция по поступлению аванса, следовательно, с аванса могут дальше не пойти взаиморасчеты с контрагентом по одному и тому же договору. Влечет за собой неправильное исчисление НДС. Поэтому в 1С 8.3 важно, особенно перед составлением декларации по НДС, осуществлять закрытие месяца и восстанавливать последовательность проведения документов.

Анализ результатов закрытия месяца и остатки по счетам учета в 1С 8.3

Инструменты в 1С 8.3 для анализа результатов закрытия месяца:

- Справки-расчеты;

- Сальдо по счетам учета (БУ и НУ) в .

Необходимо проанализировать данные в справках, а так же сальдо по счетам учета, образовавшееся на конец месяца. Особое внимание необходимо обратить на остатки по счетам, по которым присутствует разница между оценкой БУ и НУ.

Справки-расчеты в 1С 8.3 Бухгалтерия 3.0

Данные из справок-расчетов берутся как данные для регистров бухгалтерского учета. В справках-расчетах содержится полезная информация, из которой можно понять что, откуда берется по расчету амортизации, по списанию расходов будущих периодов и т.д:

Более подробно справки-расчеты рассматриваются и разбираются .

Остаток по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости в 1С 8.3

Объектом для анализа выступает также сальдо по счетам бухгалтерского и налогового учета для налога на прибыль в оборотно-сальдовой ведомости.

После закрытия месяца в 1С 8.3 нужно формировать оборотно-сальдовую ведомость:

Сформируем в 1С 8.3 ОСВ за 2015 год:

В ОСВ особенно необходимо обращать внимание на счета, по которым есть сальдо в виде разницы между оценкой в бухгалтерском и налоговом учете. Это относится в первую очередь к ОСНО, потому что для УСНО будет только бухгалтерский учет.

В форме ОСВ – показать настройки:

На закладке показатели можно включить бухгалтерский и налоговый учет:

Сформировав ОСВ в 1С 8.3 можно провести анализ по остаткам:

Каждый остаток можно расшифровать и раскрыть ОСВ:

Ошибки при закрытии счетов 25, 26, 90, 91 в 1С 8.3

По анализу результатов закрытия месяца и сальдо по счетам учета на конец месяца, должны быть :

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»:

- 90 «Продажи». Только сальдо по синтетическому учету, так как остатки по субсчетам остаются до 31 декабря:

- 91 «Прочие доходы и расходы». Только сальдо по синтетическому счету, так как остатки по субсчетам остаются до 31 декабря:

Если в 1С 8.3 не закрываются счета 25, 26, 90 ,91 при закрытии месяца и остаются остатки, то необходимо разобраться в чем причина.

Ошибки при закрытии счетов 20, 44 в 1С 8.3

На конец месяца необходимо проверить остаток по следующим счетам, он может присутствовать:

- 20 «Основное производство» – на сумму незавершенного производства или незавершенных работ или услуг.

- 44 «Издержки обращения» – на сумму транспортно-заготовительных расходов, если по правилам учетной политики они распределяются по остатку товаров на складе.

Если в 1С 8.3 не закрываются счета 20 и 44, то нужно их раскрывать через ОСВ и смотреть, в связи с чем образовался остаток. По счету 20 может быть остаток на конец месяца. Это может быть « »:

Если в 1С 8.3 не закрывается 20 счет, то необходимо сверить с данными производства по «незавершенке». Если это незавершенные услуги, необходимо сверить расчет.

Если в 1С 8.3 не закрывается счет 44 и присутствует остаток, то он может быть лишь в том случае, если на счете 44 производится учет ТЗР по проценту, который распределяет их в конце месяца. Если ТЗР включаются не в стоимость товара, а учитываются на 44 счете, то 44 счет может не закрыться. В других случаях 44 счет должен быть закрыт.

Ошибки при реформация баланса на конец года в 1С 8.3

В 1С 8.3 на конец года осуществляется реформация баланса при процедуре закрытия месяца в декабре. При этом, нужно учесть:

- Сальдо по субсчетам и сальдо по синтетическим счетам 90, 91 и 99 не должно быть. Необходимо по ОСВ полностью закрыть счета 90, 91 и 99.

- должен быть определен по счету 84:

- – по кредиту 84 счета – прибыль по итогам года;

- – по дебету 84 счета – убыток по итогам года:

Почему не закрываются счета 20,25,26,44,90,96 при закрытии месяца, как составить бухгалтерскую отчетность, почему возникают остатки по счетам при составлении декларации по налогу на прибыль по налоговому учету мы рассматриваем на

Закрытию в конце месяца в соответствии с приказом Минфина РФ от 31.10.2000г. №94н «Об утверждении Плана счетов» подлежат счета 25 и 26, которые не должны иметь остатка на конец месяца.

Так же в соответствии с Инструкцией о применении плана счетов, закрытию в конце месяца подлежат счета 20, 23, 29, а также счета 90 Продажи и 91 Прочие доходы и расходы.

Помимо этого, в конце года бухгалтеру необходимо подготовить регламентированные отчеты. Для этого в декабре происходит реформация баланса.

Как провести закрытие месяца в 1С 8.3

Проводить закрытие периода в 1С 8.3 необходимо регулярно и последовательно. С помощью помощника Закрытия месяца выполняются такие как списание расходов будущих периодов, начисление амортизации и другие необходимые операции для правильного распределения доходов и расходов и расчета налога на прибыль. Чтобы запустить помощник Закрытия месяца в 1С 8.3, необходимо открыть раздел Операции:

Попадая в помощник по закрытию месяца, в первую очередь необходимо задать период – месяц, который будет закрыт:

Если перешли на 1С 8.3 из другой программы или ввели остатки вручную, например, ввели остатки 31.12.2013г., а учет начался в январе 2014г., то выбираем для закрытия месяц, в котором начались первые бухгалтерские проводки.

Закрытие месяца может выполняться двумя способами:

- Полное автоматическое закрытие;

- Частичное закрытие. В таком случае необходимо выполнение одной регламентной операции или же необходимо сделать все, кроме одной.

Последовательность закрытия месяца в 1С 8.3

Для выполнения данной операции в 1С 8.3 необходимо после выбора периода закрытия нажать на кнопку Выполнить закрытие месяца, после чего программа 1С 8.3 выполнит следующие действия:

- Перепроведение документов, то есть приведение в хронологический порядок по времени проведения и дат;

- Проверяется наличие документа Начисление заработной платы за выбранный месяц для отражения сумм заработной платы и взносов на счетах расходов.

В случае, если в программе 1С 8.3 отсутствует документ Начисление заработной платы за выбранный месяц, то программа при закрытии периода создает документ. Суммы начисленной зарплаты проставляются в соответствии с окладами сотрудников.

Также при закрытии месяца в 1С 8.3 осуществляется:

В зависимости от организационно-правовой собственности, а также выбранной системы налогообложения набор регламентных операций в 1С 8.3 может отличаться, например:

Или, например:

По окончании выполнения закрытия месяца все регламентные операции на экране будут выделены зеленым цветом:

И состояние операции Закрытие месяца будет Выполнено:

Если не проводится закрытие месяца в 1с 8.3

Такой результат закрытия месяца возможен только в случае отсутствия ошибок в учете. Если же ошибки есть, то программа 1С 8.3 не выполнит операцию и в помощнике выделит операцию красным цветом:

Также выдаст информационное сообщение о том, где ошибка и как ее исправить:

После исправления ошибки необходимо закрыть информационное сообщение об ошибке и еще раз нажать на кнопку Выполнить закрытие месяца. Программа 1С 8.3 продолжит закрытие месяца с той операции, в которой была ошибка:

Помимо этого, при закрытии последнего месяца квартала (в нашем случае – март) программа 1С 8.3 проверяет наличие документов по учету НДС, то есть формирование книги покупок и книги продаж:

По факту выполнения каждой регламентной операции можем посмотреть бухгалтерские проводки или документ, которым эта операция сделана (если это возможно), также посмотреть справку-расчет по операции. Для этого нажимаем на необходимую операцию левой кнопкой мыши и выбираем необходимую детализацию:

В 1С 8.3 все справки-расчеты, которые возможно сформировать при закрытии месяца, можно увидеть с помощью специальной кнопки в верхнем правом углу помощника по закрытию месяца:

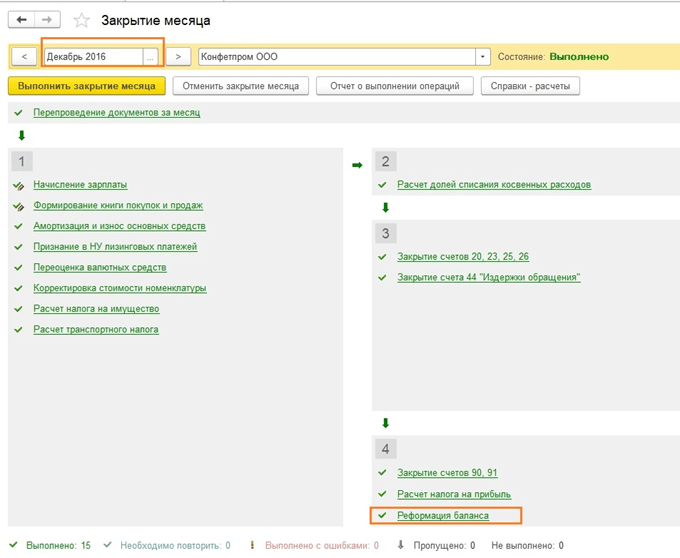

Реформация баланса

В конце года при закрытии декабря месяца в 1С 8.3 появляется дополнительная операция Реформация баланса:

Данная операция закрывает счета 90 и 91 на счет 90.09 «Прибыль/убыток от продаж» и 91.09 «Сальдо прочих доходов/расходов». Счет 99 списывается на 90.09 и 91.09 и так далее.

После закрытия месяца итог реформации баланса можно увидеть в виде бухгалтерских проводок:

Если, например, необходимо выполнить операцию Амортизация ОС прямо сейчас из регламентных операций, то в помощнике для этого необходимо нажать левой кнопкой мыши на нужную операцию и выбрать пункт Выполнить операцию:

По окончании выполнения операции 1С 8.3 выдаст информационное сообщение:

Если же попробуете сделать операцию из второго или третьего блока помощника, например – расчет резерва по сомнительным долгам, то программа 1С 8.3 выдаст информационное сообщение о невозможности выполнения операции:

Это происходит потому, что в помощнике закрытия месяца операции выстроены таким образом, чтобы соблюдалась последовательность закрытия счетов в соответствии с ПБУ. Программа 1С 8.3 предложит выполнить все необходимые операции, предшествующие выбранной.

Если же не хотите выполнять все операции, а только выбранную, то можете пропустить все предшествующие регламентные операции:

Внимание! Пропустить операцию – значит отказаться от выполнения данной операции в текущем месяце. Фактическое закрытие счетов по данной операции происходить не будет, что грозит недостоверными данными в учете.

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

Операция Закрытие месяца в БП 8.3

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

В 1С предусмотрели такой поворот событий. И если Начисление зарплаты и Формирование книг покупок и продаж за месяц уже были произведены, то пересчитываться и перепроводиться они не будут. Возле этих операций рядом с галочкой о проведении появится символ-карандаш, означающий, что операция могла правиться вручную.

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

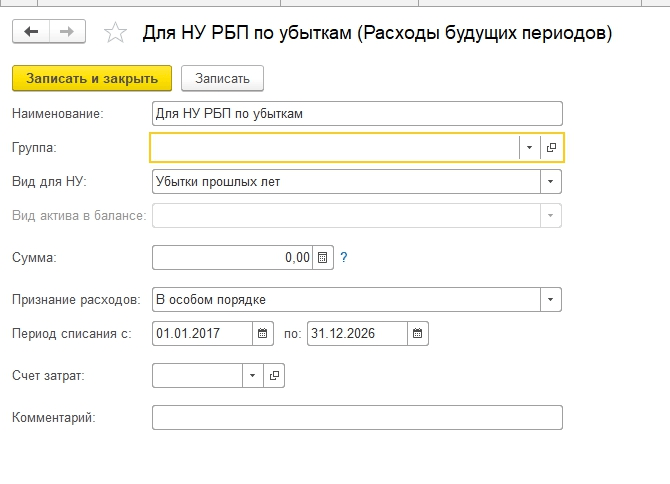

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

Платформы

: 1С:Предприятие 8.3

Конфигурации

: 1С:Бухгалтерия

Версия

: 3.0

2013-10-08

94155

Не секрет, что основные трудности с 1С начинаются, как только заканчивается очередной отчетный период. Именно на это время приходится львиная доля лихорадочных поисков ошибок, задержек после работы, головных болей и нервных срывов.

Большая часть ошибок при закрытии месяца кроется в неправильных настройках программы, баз данных и, в первую очередь, в некорректных, зачастую впопыхах установленных настройках «Учетной политики». Хотя, случается, пользователь просто не знаком с 1С на «ты», и совершенно искренне не видит причинно-следственной связи между «флажками» настроек и ошибками, «вылезающими» после проведения операции «Закрытие месяца».

Можно понять бедных, вечно не успевающих и загруженных работой по уши бухгалтеров — разве есть у них свободное время для изучения толстенных томов-учебных пособий с подробнейшим описанием работы в программе? Так что если вы работаете бухгалтером и желаете благополучно пережить отчетный период, то советуем прямо сейчас изучить несколько простых приемов «Закрытия месяца».

Закрываемся каждый месяц

Начинающие бухгалтера-пользователи 1С часто не осознают, что в отличие от обычного налогового периода, равного кварталу или году, программа работает так, что отчетный период здесь равен одному месяцу. Поэтому закрытие необходимо производить ежемесячно! В частности, счета затрат не должны иметь остатков на конец каждого месяца. Если же вы попытаетесь провести закрытие концом квартала — получите ошибки и остатки на тех счетах, где их быть не должно.

Закрытие счетов затрат

Если после закрытия месяца на счете 44 «Издержки обращения» оказался остаток, это может означать одно из двух — или отсутствие операций реализации товаров (выручки) по торговым операциям, или же остаток транспортных расходов.

Если первое, то незакрытым окажется весь дебетовый оборот по счету издержек обращения за месяц, а значит необходимо проверить все ли операции по реализации внесены в базу. Если же списание издержек обращения прошло не полностью, то нужно проверить, к каким именно статьям затрат, а также налоговых расходов, относятся несписанные суммы. Для этого просто сформируйте оборотно-сальдовую ведомость по счету 44.01. Если увидите, что «висеть» остались транспортные расходы, это означает, что вы видите пропорционально привязанные к оставшимся на складе товарам суммы транспортных расходов. Если же вы считаете, что это неверно или транспортные расходы списаны непропорционально, тогда остается проверить, правильно ли привязаны «Статьи затрат» в элементах справочника к транспортным расходам. Если нет, то исправьте, перепроведите все документы и снова закройте месяц.

Счета затрат 20, 23, 25, 26

Если вы увидели остатки, «висящие» на счетах прямых и косвенных затрат на производство, то есть на счетах 20, 23, 25, 26, — то здесь вопросов, ведущих к решению проблемы, будет немного больше. Главным вопросом здесь является следующий: согласованы ли между собой, настроены ли в соответствии с параметрами вашего предприятия «Учетная политика», справочники «Номенклатурная группа» и «Номенклатура», «Статьи затрат» и др.

Рассмотрим сначала, какие опасности подстерегают нас при закрытии счетов косвенных расходов. Если при выполнении операции «Закрытие месяца» программа сообщает вам об ошибке, это означает что вы некорректно заполнили «Методы распределения косвенных расходов» при настройке «Учетной политики». Например, если в качестве базы для распределения косвенных расходов выбран показатель «Оплата труда», то программа будет искать суммы затрат по видам расходов «Оплата труда», отнесенных на счета прямых расходов 20 или 23. Так что, если заработная плата производственных рабочих изначально была отнесена на счет 25, то операция «Закрытие месяца» просто не найдет сумм для распределения, остановит процесс закрытия месяца и сообщит вам об ошибке.

Второй пример часто встречающейся ошибки, когда для длительного производственного цикла в качестве базы для распределения расходов выбирается «Объем выпуска». Тогда в том случае, если в течение месяца не будет выпущено ни одной единицы готовой продукции, база для распределения косвенных расходов будет отсутствовать. Делайте выводы и не подходите формально к выбору методов распределения косвенных расходов.

Настройки «Учетной политики». Выпуск продукции

Вернемся к вопросу о выпуске продукции (производстве) и оказании услуг. Не забудем установить в «Учетной политике» флажок «Выпуск продукции». А затем внимательно и корректно ответим на предложенные вопросы.

Первый вопрос о том, остаются ли на вашем предприятии суммы, относящиеся к незавершенном производству (НПЗ). Этот вопрос непосредственно связан и регулируется длительностью производственного цикла. Производственный цикл меньше месяца, значит НПЗ на конец месяца отсутствует. Длительный цикл, когда производство готовой единицы товара может растянуться на недели, месяцы и годы — значит на счете 20.01 всегда после закрытия месяца будет виден остаток.

Следующий вопрос о том, является ли ваша продукция серийной. То есть выпускаете ли вы однотипную продукцию (например, мебель) или же для вас важно отследить финансовый результат по каждому изделию отдельно (если, к примеру, вы выпускаете самолеты). Если продукция серийная, то остатки НЗП при единой номенклатурной группе придется вводить вручную, используя для этого документ «Инвентаризация НЗП». Именно эти суммы и станут вашим остатком на счете 20.01, отраженным на конец месяца.

Эту задачу можно упростить, введя для каждого изделия длительного цикла производства отдельный элемент справочника «Номенклатурные группы», установив соответствие «Номенклатурной группы» элементу «Номенклатуры». Здесь начнет работать заложенное в программу правило: если нет выпуска продукции, значит нет списания затрат со счет 20.01. И вам не нужно больше будет рассчитывать остаток НЗП и вводить его отдельным документом. Кроме того, при реализации изделия вы сможете видеть доход (выручку) и фактические расходы, относящиеся только к конкретному изделию, то есть финансовый результат по нему.

Прямые или косвенные?

Следующий вопрос о том, какие затраты относятся к прямым, а какие — к косвенным. Для корректной работы в программе нужно четко отделить прямые расходы от косвенных. Важно понимать, что аналитика затрат на счетах 20.01 и 23 содержит субконто «Номенклатурные группы», а на счете 25 — нет. Поэтому «отнесение на прямые затраты» в 1С означает, можно ли суммы затрат по статьям отнести на конкретные номенклатурные группы. Ясно, что для правильного закрытия месяца необходимо внимательно отнестись к ведению справочника «Номенклатурные группы». Например, если нужно строго распределять заработную плату на затраты при выпуске конкретных видов продукции, то и начисление заработной платы необходимо относить на конкретную номенклатурную группу. Если же это неважно, то заработную плату удобнее сразу отнести на счет 25, задав соответствующее правило ее распределения в регистре.

Отдельно определяются общехозяйственные затраты на счете 26. Нужно также правильно настроить их описание в «Учетной политике» предприятия. Хотите видеть «чистую» производственную себестоимость продукции — выбирайте флажок «Общехозяйственные нужды включаются в себестоимость продаж», если же нет — то выбираем включение в себестоимость продукции, работ, услуг. А далее обязательно устанавливаем метод распределения этих расходов и корректно выбираем базу.

Тут можно добавить следующее. Если вы используете программу «1С:Бухгалтерия 8» только для составления налоговых и бухгалтерских отчетов, то приоритетом пользователя будет закрытие месяца без ошибок. Если же вам нужны реальные данные о фактической себестоимости и финансовом результате в разбивке по конкретной номенклатуре и видам деятельности, то и подход к настройкам программы должен быть более серьезным.

Просто или сложно?

Следующий вопрос о сложности производства, о том какие функциональные подразделения включены в процесс производства. Ваше производство может быть простым, сложным или многопередельным. В случае простого производства вышеперечисленных настроек будет достаточно. Если же производство сложное, многопередельное, когда в процессе могут участвовать несколько подразделений, то необходимо установить, каким образом должны учитываться полуфабрикаты, переходящие из одного подразделения в другое на передел.

Если порядок переделов установлен вручную, необходимо отслеживать изменения в списке подразделений. В месяц появления новых филиалов в организации, «Закрытие месяца» остановит процесс и сообщит о том, «что не установлен порядок подразделений». Это означает, что при каждом изменении необходимо заново формировать список подразделений-участников технологической цепочки. Именно это и создает самые большие сложности учета, учитывая то обстоятельство, что финансовые результаты формируются нарастающим итогом за год, а для их учета необходимы затраты, аналитикой по которым являются подразделения.

Услуги «для себя»

Важным вопросом является возможность оказания услуг между собственными подразделениями. Если да, то необходимо выбрать способ их оценки. Существует два возможных варианта: по объему (количеству) оказанных услуг, или по их плановой себестоимости. Здесь также важны правильные настройки единиц измерения этой услуги и той самой плановой себестоимости. Следует учесть, что единицу измерения услуги нельзя выражать в штуках, которая всегда одна. Например, стандартную грузоперевозку можно выразить в тонно-километрах. А запланированная себестоимость должна быть выражена экономически обоснованной суммой, а не взятой «с потолка».

Еще один вопрос о том, а существуют ли на предприятии коммерческие расходы? Они по сути являются издержками обращения, но связанными с реализацией продукции. Учет этих расходов ведется на счете 44.02, распределения сумм этих затрат программой не предусмотрено. «Закрытием месяца» они полностью списываются на счет 90.07.

Услуги «для других»

Пора вспомнить об оказании услуг (или выполнении работ). В учете этих видов деятельности используются те же счета затрат, те же настройки, что и для учете на производстве. Главное отличие в том, что результат оказания услуги не является материальным. Завершение процесса производства является готовая продукция на складе, а завершением процесса оказания услуги — ее реализация и подписание акта заказчиком услуги.

Для корректного отражения услуг в программе необходимо определиться с некоторыми позициями. Будете ли вы учитывать единицы услуг по плановой себестоимости и использовать для их реализации документ «Акт об оказании производственных услуг». Или плановая себестоимость не нужна, и тогда вашим документом для учета услуги будет служить «Реализация товаров и услуг», или — когда клиентов много, а услуги одна — «Оказание услуг».

Вторая важная позиция для определения финансового результата оказанных услуг — учитываете ли вы результат по отдельным работам или заказам? В этом случае необходимо продумать стратегию заполнения справочника «Номенклатурные группы».

В идеальном случае операция «Закрытие месяца» формирует финансовый результат — учитывает выручку и затраты. Если выручка всегда есть, то проблем не возникнет. Нужно лишь отметить в «Учетной политике» в «Затратах на производство» флажок «Выполнение работ, оказание услуг заказчикам с учетом выручки». Однако, если по каким-либо причинам выручки в этом месяце не было, для избежания проблем с закрытием месяца необходимо правильно настроить «Учетную политику», учитывая реальную деятельность вашего предприятия.

И последнее, что можно сказать об услугах. Если ваше предприятие оказывает услуги и производственного характера, и иные — то можно выбрать третий из предложенных вариантов. Он объединит вышеописанные два варианта, но списание затрат с учетом выручки будет работать только для производственных услуг. Остальные затраты по услугам будут списываться даже при отсутствии выручки, а для того, чтобы получить корректный остаток незавершенного производства, нужно будет указать его явно.

«Закрытие месяца» превратится из ежемесячной головной боли в настоящего друга и помощника, но — только если вы не пожалеете времени и сил на корректные настройки программы.

Документы, необходимые для регистрации квартиры в новостройке: от дольщика, застройщика, для обращения в суд

Надо ли платить налог с продажи дома?

Реквизиты для перечисления страховых взносов в фсс рф

Система обязательного пенсионного страхования

Анализ демографической ситуации в российской федерации Анализ численности населения и поло-возрастного состава по данным переписи населения