Когда заёмщик подписывает кредитный договор, то он рассчитывает, что выполнит возложенные на него банком обязательства, если он не мошенник и не берёт умышленно кредит без возврата.

Человек может быть убеждён, что своевременно погасит кредит, или просто понадеется на авось, но жизненные обстоятельства могут сложиться не в его пользу, и сроки погашения могут отодвигаться от даты платежа по кредиту всё дальше и дальше – в зависимости от «тяжести» этих обстоятельств. В итоге появляется просрочка по кредиту. Чем она грозит заёмщику и что ему делать в этом случае? Какие последствия могут у него быть в зависимости от срока просроченного долга по кредиту (займу)? Ответ на эти вопросы вы найдёте в нашей статье.

Незначительная (техническая) просрочка по кредиту: от 1 до 5 дней.

Задержки в погашении кредита от 1 до 5 дней действительно можно назвать незначительными, или техническими. Заёмщик мог запамятовать и сделать платёж позднее указанного в договоре дня платежа по кредиту, или он внёс деньги точно в срок у партнёра (например, в платёжном терминале), но не рассчитал, что перевод будет длиться несколько дней. В итоге просрочка по вроде как своевременному платежу оказалась 2 или 3 дня.

Хорошо если оплата была совершена не перед выходными, а в начале рабочей недели, и всё прошло гладко, без дополнительных задержек перевода. Иначе, ситуация с несвоевременным платежом может ещё больше усугубиться.

Такие небольшие опоздания по выплатам практически ничем не грозят заемщику, но только при условии, что это первое нарушение, и с оговоркой, что это касается того банка, с которым у него заключен кредитный договор. Дело всё в том, что информацию о факте погашения очередного платежа банк в соответствии с законом о кредитных историях, отправит в бюро кредитных историй (БКИ). И неважно, что была задержка на один день, на два или на три – она однозначно отразится в кредитной истории (КИ) заёмщика. Когда он будет подавать заявку на очередной кредит, то кредитное учреждение обязательно запросит его «кредитное досье», или будет рассчитан на основании данных его КИ. И как потенциальный кредитор отнесётся к этим мелким «грешкам» – никому кроме него неизвестно.

Чтобы не допускать задержек в погашении кредита, компании используют автоматические смс-оповещения, которые напоминают клиенту о наступлении даты платежа. Также смс-кой могут напомнить о необходимости платежа в случае возникновения просрочки. Для забывчивых людей это действительно действует.

Банк тратит свои деньги на подобные напоминания и на отступления от условий договора он «глаза закрывать» точно не будет. За просрочку по кредиту, даже незначительную, банк будет начислять в виде пени или штрафа. Пеня в виде процента от суммы непогашенного долга будет начисляться на КАЖДЫЙ ДЕНЬ просрочки, а штрафом обычно наказывают за сам факт просрочки. Штраф как раз нужен для того, чтобы клиенты не допускали незначительных просрочек (он обычно жалит больнее). Более того, некоторые банки увеличивают сумму штрафа за каждый факт задержки погашения кредита. За примером далеко бежать не надо – банк Тинькофф начисляет по своим кредиткам именно такие штрафы. Пробегитесь, кстати, по весьма познавательной статье о .

В случаях, когда заемщик нарушает условия кредитного договора с завидным постоянством, у него могут возникнуть проблемы уже с самим банком. Его просто возьмут на заметку, а это может испортить отношения с кредитором, повлиять на стоимость будущих займов в этом банке (если их вообще дадут) и лишить прочих выгод – лояльности от учреждения в таких случаях ждать не приходится.

Часто кредитные договоры могут содержать пункты о досрочном возврате всей суммы займа в случае периодических нарушений графика выплат. Столь принципиальный подход практикуется крайне редко, всё-таки банк хочет получить выгоду от выданного кредита, но прецеденты существуют.

Что делать, чтобы избежать подозрений кредитора и штрафных санкций? Для этого рекомендуется:

- внимательно изучать кредитный договор и не нарушать график выплат;

- иметь представление о штрафах и прочих неустойках;

- выработать привычку вносить ежемесячные платежи за 2-3 дня до наступления даты платежа и выбирать тех партнёров банка, перевод от которых придёт мгновенно или в течение рабочего дня (лучше это делать в самом банке, но не всегда удобно);

- если вы понимаете, что задержки погашения не избежать, то предупредите своего менеджера или напишите на электронную почту/позвоните вашему кредитору и опишите свою пока ещё незначительную проблему.

Ситуационная просроченная задолженность по кредиту: от 6 до 29 дней (до 1 месяца)

Причиной «ситуационной» просрочки могут являться различные непредвиденные обстоятельства. Часто заемщики не погашают выплаты по независящим от них причинам: задержки по заработной плате, командировки или отъезды по личным обстоятельствам, внезапные болезни, незапланированные траты и т.д. Все это отчасти форс-мажорные поводы, которые вынуждают клиента нарушать «правила игры». Какого-то мошеннического умысла, как правило, здесь нет, просто у людей нет на момент даты погашения «свободных» денег или времени. Или они расставляют приоритеты таким образом, что платежи в банк отодвигаются на второй план (в конце концов, есть то на что-то надо).

Банки при таких сроках просроченной задолженности по кредиту начинают тормошить должника активнее. К работе с должниками подключается сотрудники кредитного отдела – . В их обязанности входит контроль за своевременностью оплаты кредита и других сопутствующих платежей (страховки, штрафов и пр.). Специалисты связываются с должником по телефону в целях информирования заёмщика о наличии просроченных платежей, выяснения причины неплатежей и уточнения сроков ликвидации задолженности. Обычно такие звонки раздаются не реже 1 раза в неделю.

Такой подход характерен не для всех банков. Если заёмщика никто не беспокоит, то не стоит надеяться на авось – у кредитного отдела просто могли «не дойти руки» до должника, и рано или поздно им займутся. Опять же не надо забывать, что на непогашенную сумму уже «капает» неустойка, что явно заёмщику не на руку.

В интернете можно встретить мнение, что банк, оттягивая обращение к должнику, таким образом, зарабатывает на неустойке. Но в реальности банкам не нужна эта морока с просроченными долгами. Чем их больше, тем хуже показатели банка в его отчётах перед ЦБ РФ – главным финансовым регулятором, а так можно докатиться и до лишения лицензии. Поэтому избавиться от задолженностей – одна из важнейших его задач.

Что делать попавшему в такое непростое положение заемщику? Есть только один выход: оплатить неустойку (пени + штрафы) и постараться не затягивать с выплатой «тела» кредита. Почему надо погашать в первую очередь неустойку? Дело в том, что банк погашает задолженность по следующей схеме: в первую очередь с вашего платежа списываются штрафы и пени, во вторую очередь комиссии, потом проценты и в самую последнюю очередь – само тело кредита (за подробной информацией ). Если вы будете принципиально гасить только тело и ни рублём больше, то ещё больше усугубите ситуацию.

Итак, на этом шаге очень важно продемонстрировать банку свою порядочность:

- уведомите банк о возможной проблеме заранее лично, по телефону или отправив письменное заявление, в котором подробно объясняется ситуация и есть подтверждения ее исключительности;

- приобщите к регулярным выплатам по кредиту родных и близких – попросите их сделать за вас платёж в определённый срок. Не забудьте снабдить их деньгами и инструкцией по погашению;

- идите на контакт с представителями кредитора. Не увиливайте, а скажите как есть. Ваша задача не только убедить кредитного специалиста в вашем намерении погасить долг, но и сделать это;

- если вы клиент МФО, но активируйте услугу . Фактически это узаконенная отсрочка платежа.

Проблемная просрочка и ее последствия: от 30 до 90 дней (до 3 месяцев)

Если должник задерживает платёж на такой срок, то это говорит о потере контроля над ситуацией: либо человек по каким-то причинам стал уклоняться от исполнения своих обязательств, либо ситуация с деньгами действительно ухудшилась настолько, что платить просто нечем. Заёмщик начинает скатываться в долговую яму, где можно остаться надолго, и выкарабкаться оттуда будет значительно сложнее, чем на текущем этапе. Именно поэтому стоит приложить максимум усилий в поиске средств, а не скисать и «катиться по накатанной». Что делать, когда нечем платить кредит, читайте в .

Для банка это явный сигнал, что задолженность переходит в проблемную стадию и надо предпринимать активные действия по её возврату (или хотя бы по «спасению» части средств). Работу с таким клиентом начинают вести уже специализированный в форме «мягкого давления». Могут попасться и хамоватые люди – в основном это бывшие представители силовых структур, но, как правило, их задача не напугать должника, а войти в его положение, подсказать пути выхода из сложившейся непростой ситуации.

Звонков на этом этапе будем уже больше, человек будет также приглашён в офис банка для разговора, целью которого будет выяснение сроков возврата всего долга или его части.

Клиенту могут быть предложены различные варианты решения проблемы:

- рефинансирование долга путём взятия займа в другом банке и погашения существующей задолженности (перекредитование);

- реструктуризация долга;

- отмена штрафных санкций при условии выплаты тела кредита, возможно предоставление отсрочки. Как вариант, возврат половины тела кредита сейчас, а вторую половины разбить на равные части;

- продление (пролонгация) займа с уменьшением ежемесячных платежей.

В подобной ситуации надо понимать, что у должника есть не только обязанности, но и права. В принципе, любой должник может довести дело до суда, прекратив общение с банком, и никто на него не имеет права давить. Но лучше «в позу» не вставать, а идти навстречу и искать компромисс:

- не избегать общения с представителями отдела взыскания;

- вежливо и наиболее полно отвечать на вопросы;

- адекватно реагировать на психологическое давление, обращая внимание на недопустимость такого воздействия.

Телефонные звонки – это всего лишь рутина специалистов по работе с просроченной задолженностью. Получив спокойные и вразумительные комментарии в ответ на претензии по задолженности, банковский сотрудник, скорее всего, на некоторое время прекратит давление.

Придётся смириться с тем, что будут донимать родственников, коллег по работе (поставят в известность начальство), обзванивать все доступные телефоны, пугать различными проблемами (занесение в черные списки, невозможность выезда за границу, продажа долга коллекторам, проблемы в будущем с кредитованием и т.д.).

Всё это не так страшно, к тому же должник достаточно серьёзно защищён государством, посмотрите, например, он же касается и работы службы взыскания банка.

Чтобы показать своё стремление идти навстречу решению проблемы, рекомендуется 1 раз в месяц вносить в счёт погашения долга доступную вам сумму. При этом сохраняйте чеки (квиточки), они вам могут пригодиться в дальнейшем.

Необходимо понимать, что банки будут стремиться решить проблему возврата задолженности в досудебном порядке – так меньше волокиты и дешевле. Всегда лучше решать проблемы мирным путем.

Недобросовестный заемщик, проявляющий инициативу и стремящийся исключить негатив, обязательно будет услышан. Не стоит бояться самостоятельно оповещать банк о финансовых трудностях. Отличный рецепт в сложной ситуации: написать заявление, детально осветить ситуацию и указать приемлемый вариант погашения задолженности.

Кстати, так нелюбимая многими страховка, могла бы в таких ситуациях помочь. Если случившееся с вами обстоятельство является страховым случаем, то страховая компания обязана будет погасить ваш долг банку. Поэтому стоит задуматься, стоит ли от неё отказываться?

Долгосрочная просрочка: от 3 месяцев

Задержка платежа, которая затянулась на 3 месяца, полгода и более говорит о том, что должник по своей воле уже вряд ли погасит долг. У банка только два выхода: взыскать долг через суд или переуступить право требования долга коллекторскому агентству, которое специализируется на «дожимании» должников. Но пока этого не случилось, с заемщиком, как и прежде, проводят активную работу.

Заемщик (в том числе и поручитель, если он есть) получит официальное письмо от банка с требованиями погасить задолженность и предупреждениями о проблемах, которые могут появиться при невыполнении обязательств по договору. Писем может быть несколько: с каждым из них «градус» запугивания будет только нарастать. Пугают обычно судом и коллекторами. Кредитную структуру понять несложно, ведь за столь длительный период банк уже успел применить к нарушителю все возможные рычаги воздействия.

Судебному разбирательству, как правило, предшествует финальная стадия переговоров. Именно на этом этапе важно постараться вернуть контроль над ситуацией в свои руки. При возможности, воспользуйтесь поддержкой юриста и вступайте в переписку с банком. Диалог должен вестись в письменном виде. Информацию о том, как составить письмо, можно найти на профильных сайтах в интернете. Обратите внимание, что в ответах банка должны быть реальные подписи, а не факсимиле, а письма должны быть «закреплены» мокрыми (синими) печатями.

Примерный план заявления в финансовую организацию:

- Шапка: Должность, ФИО адресата (важно обращаться к конкретному лицу);

- Подробное описание проблемы, которая стала причиной возникновения просрочки;

- Копии документов, которые могут послужить доказательством исключительности возникшим обстоятельств (справки с места работы, приказы начальства, банковские выписки, квитанции, счета, рецепты и проч.);

- Просьба о предоставлении ответа в письменной форме и о вашем желании забрать его лично в банке;

- Предложения плана ваших дальнейших действий в погашении задолженности.

Требуйте копию каждого экземпляра переписки с отметкой о регистрации в банке с указанием даты и ФИО принявшего заявление сотрудника. Всю переписку сохраняйте.

Если банк настаивает на реализации залогового имущества (при его наличии в договоре) в досудебном порядке, не нужно торопиться. Во избежание проблем и возможного мошенничества, лучше подождать до суда. Хотя в некоторых случаях внесудебная реализация залога будет иметь смысл при условии грамотного проведения его оценки и сопоставления его рыночной стоимости с суммой долга.

Если банк уступил право требования долга коллекторам по , то для должника, по сути, ничего не меняется – сумма долга остаётся такой же, в соответствии с условиями договора, которые он заключал с предыдущим кредитором – банком (нюансы по вышеприведённой ссылке). Кстати, коллекторы могут работать не только по договору цессии, но и по . В этом случае коллекторское агентство выступает в качестве посредника и никаких прав требования не имеет, оно лишь помогает банку выбить долг. Узнать, «статус» коллекторов можно, запросив у них документы (письмо-уведомление, копию договора), которые они должны предоставить должнику в соответствии с законодательством РФ.

Чем грозит длительный долг по кредиту?

Итак, ваш долг по кредиту был «продан» коллекторам по договору цессии или банк решил довести дело до суда. В первом случае, как было сказано выше, для просрочника ничего не поменяется, разве что наседать на него будут упорнее. Выбивание долгов – это основной бизнес коллекторов, и они для получения выгоды могут пойти на многое. К счастью, тема коллекторского произвола широко освещается в прессе и на телевидении, к тому же приняты довольно суровые законы, ограничивающие деятельность коллекторских агентств. Если вы столкнулись с хамским обращением и нарушением норм этики и морали, .

Во втором случае – должника ожидает суд. Суд с большей долей вероятности вынесет своё решение в пользу кредитора, и теперь за должника возьмется государство в лице судебных приставов, которые могут обратить взыскание на движимое и недвижимое имущество должника, на бытовую технику, на предметы роскоши, в общем, на любые ликвидные активы, за некоторым исключением. Как вариант, долг будет вычитаться у должника из зарплаты.

В ряде случаев суд может пойти навстречу должнику, присудив выплату лишь тела кредита без начисленной неустойки, согласно статье 333 ГК РФ. Это возможно, только если налицо явная несоразмерность неустойки последствиям нарушения обязательства, и это надо доказать.

В любом случае суд зафиксирует точную сумму долга, которую и придётся выплачивать (не без помощи приставов).

Есть ещё варианты решения проблемы. Один из них – инициировать процедуру . Но если вы подробнее ознакомитесь с её нюансами и ограничениями, то поймёте, что с банкротством лучше не связываться – это «игрушка» для богатых должников (и такие бывают…).

Ну и напоследок, вы можете использовать в своих целях . Он составляет 3 года с момента последнего контакта банка и клиента, и после него банк уже вряд ли сможет выиграть суд по взысканию просроченной задолженности. Но с ним тоже не всё так просто, хотя если вы готовы поменять ФИО и «залечь на дно», уехав в глухую деревеньку, то возможно у вас всё получится.

Просрочка по кредиту – теперь это словосочетание стало для России чуть ли не национальной приметой. Минуя подробные статистические исследования, можно с уверенностью сказать, что каждый второй совершеннолетний обитатель РФ брал банковский кредит.

И каждый третий клиент попадал в ситуацию, когда вносить ежемесячный платеж становилось невозможно. Можно провести социологическое мини-исследование, спрашивая прохожих на улице, случалось ли им бывать в статусе должника банка. Трудно представить, насколько количество положительных ответов будет превосходить количество отрицательных.

Просрочка по кредиту – это свидетельство глубокого системного кризиса, в котором наша страна пребывает уже не первый год. Свидетельство искусственности и неразвитости российской кредитной системы. В западных странах кредит исторически стал необходимой частью экономического развития. В России же он изначально возник как политическое явление.

Причины распространенности кредитных проблем среди населения РФ

Но не стоит здесь вдаваться в социологию и политологию, а стоит обозначить основные причины, способствующие тому, что клиенты оказываются не в силах платить ежемесячные взносы по кредиту:

- непредсказуемая и шаткая ситуация на рынке труда, когда сегодня у тебя есть работа, а завтра тебя сократят, что приведет к невозможности рассчитываться с банком;

- тяжелые социальные и экологические условия, способствующие ухудшению здоровья, появлению серьезных травм и болезней, нередко приводящих к инвалидности, возникновение необходимости покупки дорогостоящих лекарств;

- кошмарные по западным меркам годовые процентные ставки (в среднем) – 17% для ипотеки, 25% для потребительского кредита и автокредита, 30% для кредита малому бизнесу;

- тяжелый экономический кризис, связанный с санкциями 2014 года, привел к ураганной инфляции, и в итоге зарплаты большинства клиентов обесценились на треть, а то и наполовину. Перед многими начал вставать очевидный выбор – купить продуктов или заплатить кредит;

- недобросовестная политика некоторых банковских организаций, вводящих скрытые проценты и прочий «мелкий шрифт» в договорах, намеренная недостаточная информированность клиентуры;

- безответственное отношение к кредитным договорам самих заемщиков, когда люди берут кредит, чтобы приобрести желаемое «здесь и сейчас», не задумываясь всерьез о бремени выплат, а просрочкой платежа по кредиту их не напугать.

В результате заемщик превращается в должника по кредиту. Статус должника клиенту присваивается после того, как в назначенный для внесения очередного взноса день (обычно, конец месяца) система банка не обнаруживает положительного изменения кредитного счета клиента. Но должник должнику рознь – как по причинам, так и по срокам долга.

Перечень возможных санкций со стороны банка

Банк, как кредитор и бенефициар, несущий издержки из-за прекращения клиентских выплат, может и будет применять следующий набор санкций (на основании статьи 330 ГК РФ):

- минимальные фиксированные штрафные дополнительные начисления;

- штрафные проценты, «капающие» каждый день от момента просрочки;

- более крупные фиксированные штрафные начисления;

- динамические штрафные проценты (проценты на проценты), из-за которых общая сумма ежедневных штрафных начислений будет постоянно расти;

- постоянные звонки на домашний и рабочий телефоны, информирование начальства на работе о долге по кредиту, регулярные СМС-сообщения с требованием погасить задолженность, регулярные аналогичные сообщения на e-mail, причем доставать таким образом банк будет с раннего утра. Возможны аналогичные «репрессии» по отношению к родственникам и близким клиента, причем для тех, кто был поручителем/созаемщиком в сделке по кредиту, подобные меры вполне законны. В других случаях банк-кредитор не имеет никакого права как-то касаться близких должника;

- перепродажа кредитных прав коллекторам, хотя по закону банку не разрешается так поступать из-за юридически размытого и полукриминального статуса самих коллекторов. Коллекторы используют незаконные, противоправные и аморальные методы воздействия на должников – психологическое давление, порча имущества, угрозы, а в некоторых случаях отмечалось даже физическое насилие. Должник имеет полное право обращаться в полицию при столкновении с коллекторами;

- гораздо распространеннее другая крайняя мера – подача иска в судебные инстанции, причем 90% всех подобных дел суд рассматривает в заочном порядке, без участия ответчика, с решением вопроса в пользу банка. В результате должник несет административную ответственность, дело передается судебным приставам, а те арестовывают все имеющиеся счета должника (банковские карты), выносят постановление о ежемесячных вычетах из зарплаты/пенсии, конфискуют имущество должника (машина, дорогая техника, драгоценности), если есть запас жилплощади на человека, могут заставить поменять квартиру на более маленькую и дешевую, а денежную разницу заберут. При крупных кредитах с подозрением на мошенничество заемщик рискует попасть уже не под административную, а уголовную ответственность (статья 159 УК РФ).

Особенность штрафных процентов

Разумеется, что все эти санкции обрушиваются на клиента не разом, а поэтапно. По мере увеличения сроков и размеров долга. Но предварительно стоит подробнее рассмотреть тему штрафных процентов. Особенность просрочки платежа по кредиту в том, что у каждого банка своя политика, отличающаяся той или иной степенью «лютости».

Бывает, что проценты за неуплату платежа по кредиту в срок перекрывают в несколько раз годовую процентную ставку. Одна из многих брешей российского банковского законодательства состоит в том, что не определен верхний порог размера штрафных процентов, когда имеет место просрочка по кредиту.

Но зато определен нижний. Это ставка рефинансирования ЦБ, которую 1 января 2016 года приравняли к ключевой ставке ЦБ. В принципе, эти понятия схожи, только ключевая ставка определяет самый минимальный уровень. А именно уровень процентной ставки, по которой ЦБ кредитует все остальные банки России.

Плюс точно такой же процент устанавливается и в обратном кредитовании, когда банки открывают депозиты в ЦБ. На сегодняшний день ключевая ставка равна 10%. Это и есть нижний порог штрафных процентов. Вот только далеко не всякий банк придерживается нижнего порога. Необходимо отметить, что сумма штрафа, пени определяется тремя факторами:

- политика банка;

- размер кредита (чем больше заем, тем жестче наказание за просрочку);

- период задолженности (чем дольше клиент тянет с оплатой, тем глубже зарывается в долговую яму).

Связь сроков долга и действий банка

Как будет действовать банк, если обнаружит, что положенные выплаты по кредиту перестали приходить? В первую очередь, все зависит от сроков. По этому критерию и стоит рассмотреть последовательность:

- Если просрочил кредит всего на пару суток, волноваться не о чем. Этот факт даже не отразится в кредитной истории, а общая сумма штрафа не превысит пары сотен рублей. Однако даже здесь рекомендуется позвонить в банк, чтобы уведомить сотрудника о небольшом опоздании и полной оплате ежемесячного взноса.

- Если период задержки составляет от недели до месяца, то здесь к минимальным фиксированным штрафным санкциям (500-1 000 рублей) начнут прибавляться штрафные проценты. Через месяц общая сумма задолженности может составить от тысячи до нескольких тысяч рублей. Когда истечет первая «долговая» неделя, начнутся звонки от банковских сотрудников и регулярные СМС-сообщения соответствующего содержания.

- Долговой срок составляет от одного до трех месяцев. Штрафы уже могут измеряться десятками тысяч рублей. Многим клиентам приходится менять сим-карты, поскольку звонки и СМС-сообщения, бывает, донимают весь день. Мелкие, частные банки могут начать угрожать внесудебной конфискацией имущества (что незаконно) либо передадут дело клиента коллекторским фирмам (что тоже незаконно).

- Когда от заемщика нет вестей полгода или даже год, большинство банков подают иск в судебные инстанции. Как уже говорилось, такая подача для заемщика почти всегда кончается негативно. Банк – это не МФО, и суд наверняка встанет на сторону истца. Причем подобные дела рассматриваются очень оперативно, без проволочек. Нередко, когда должник узнает о прошедшем суде, только получив однажды ополовиненную зарплату/пенсию. Или когда в его дверь постучатся судебные приставы.

А теперь главный и самый важный вопрос всей темы – что же все-таки делать клиенту, попавшему в такой переплет? На самом деле в российской системе кредитования вариантов может быть всего два: или , или платить кредит на 110% по полной программе.

Проблема в том, что в западной системе кредитования чрезвычайно развиты половинчатые меры, когда клиента, который хоть сколько-то, но платит, банк всячески поддерживает и поощряет. Неудивительно, учитывая особенность западного кредита, упомянутую в самом начале статьи.

Но в России иные банки требуют от клиента непосильных условий. Например, сразу полностью рассчитаться по штрафным начислениям с одновременной уплатой ежемесячного взноса. Многие заемщики стараются вносить хоть какие-то суммы, но скорость роста пени опережает скорость ее погашения.

В результате банк продолжает названивать, предупреждать, грозить судом. В таких обстоятельствах просто опускаются руки, и формируется логичный вопрос: «А на кой черт я надрываюсь, если все равно банк-заимодавец этого не оценит и в конце концов подаст в суд?».

Если получатель кредита твердо решил не платить вовсе, то единственной его законной опорой станет срок исковой давности, составляющий 3 года. Суть в том, что если с момента последнего контакта банка с клиентом прошло 3 года и более, кредитная задолженность аннулируется. Заемщик после этого уже ничего не должен банку по кредиту.

Беда в том, что как всегда тут есть одно большое «но». Контактом с банком считается не только личное посещение офиса банка или хотя бы телефонный разговор, но и письменные уведомления от кредитора, рассылаемые обычной почтой. Конечно, нельзя доказать, что клиент действительно получил и прочел письмо, но суд на такой мелочи, как правило, и не останавливается.

Раз письмо было выслано, значит, контакт с банком был. Даже если сам кредит был взят лет пять назад. Более менее годным вариантом является смена места жительства со сменой прописки. Переехать, сменить сим-карту, не появляться в отделениях кредитного учреждения, не «светиться» в соцсетях (это важно!), и может, закон о сроке давности сработает.

Но и здесь суд вполне способен встать на сторону банка на основании того, что ответчик не уведомил кредитора о смене прописки, хотя по договору обязан сообщать о таких вещах. Другая законная, но еще более безнадежная лазейка для должников – это закон о банкротстве физических лиц, вступивший в силу 1 июля 2015 года.

Однако по своей реальной силе он напоминает Манифест об отмене крепостного права. Дело в том, что для признания физического лица банкротом надо, чтобы:

- размер кредита был минимум 500 тыс. рублей;

- судебный иск, начинающий процедуру признания должника банкротом, должен подаваться самим кредитором, т. е. банком, которому в 99 случаях из 100 такой поворот дел ни разу не выгоден.

Есть еще пара моментов, но указанные выше являются ключевыми. Пользы для заемщиков от этого закона еще меньше, чем от закона о сроке давности. Есть ли еще какой-то выход?

Варианты обоюдной договоренности между должником и кредитором

В принципе, если проблема с оплатой кредита возникла по действительно уважительной причине (закрытие предприятия, сокращение штатов, тяжелая болезнь самого заемщика или его близкого), тогда банк способен пойти навстречу.

В таких обстоятельствах важно не тянуть и не откладывать, а как можно скорее выйти на связь с банком, который выдал кредит. Какие могут быть варианты поблажек? Их несколько:

- Реструктуризация кредита. Составляется новый договор на более выгодных условиях. Оставшуюся кредитную задолженность могут растянуть на более длительный срок, что уменьшит размер ежемесячных платежей. Или снижают годовые проценты, что опять-таки сделает взносы более мелкими.

- Рефинансирование кредита. В этом же или в другом банке берется другой кредит (например, потребительский) для погашения просроченного старого кредита. Некоторые банки автоматически включают в свои кредитные линейки услугу рефинансирования. О подобных вещах клиентам рекомендуется справляться еще на этапе заключения кредитного договора.

- Кредитные каникулы. Все просто – небольшой период времени (1-4 месяца) заемщик «отдыхает», т. е. не платит вообще ничего по официальной договоренности с банком. Сейчас в связи с кризисной ситуацией чистых кредитных каникул, кажется, не осталось ни в одном банке страны. Но встречается услуга, когда месяц-другой можно платить только проценты по кредиту либо уменьшать только тело кредита. В обоих вариантах ежемесячный взнос будет значительно меньше. Но при погашении только процентов возникает большая процентная переплата, а при оплате только тела кредита может возникнуть путаница с подсчетом процентов.

- Прощение части долга , когда, например, банк просто списывает все набежавшие штрафы и пени. Крайне маловероятный сценарий.

Но при уважительной причине попробовать стоит. Важно грамотно написать заявление, указав в шапке свои паспортные данные и основные данные кредитора. После чего детально описать причину просрочки. Полезно будет самому предложить решение проблемы с подсчетами и расчетами, чтобы было наглядно и доказательно.

5 / 5 ( 1 голос )

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

Рефинансирование кредита - быстрый выход из ситуации

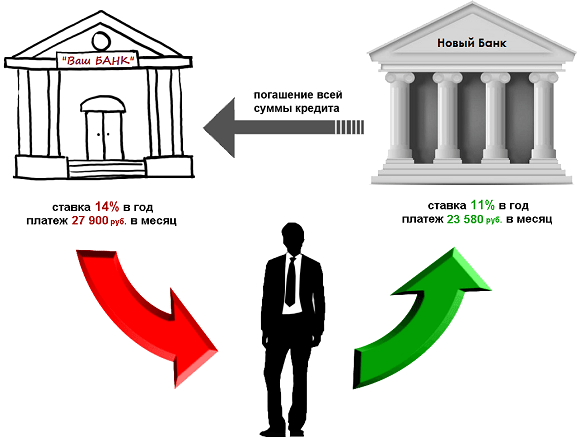

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

Получить кредит в наши дни не составляет труда, гораздо сложнее выплатить его в срок в полном объеме. Экономическая ситуация в стране довольно нестабильна, поэтому в затруднительном финансовом положении может оказаться каждый. Таким образом, просрочка платежа по кредиту – явление нередкое. В нашей статье мы рассмотрим случаи, когда заемщик не в состоянии вовремя погасить задолженность, какими полномочиями обладают банки в подобной ситуации и возможные варианты решения проблемы.

Из этой статьи вы узнаете:

Виды просрочек платежей по кредиту

Просрочка платежа по кредиту может возникнуть по множеству причин. Если, например, на работе задержали заработную плату, а нужной суммы в свободном пользовании не оказалось. Или пришлось потратить крупную сумму на лечение одного из членов семьи, взяв к тому же в долг дополнительные средства. Внезапный отъезд также может послужить причиной просрочки. Достаточно всего на месяц опоздать с выплатой, чтобы банк внес человека в список нежелательных клиентов и кредитная история была испорчена.

В каждодневной суете любой может забыть о ежемесячном взносе по кредиту, поэтому просрочка платежа на один-два дня случается довольно часто. Также не стоит забывать, что для проведения банковской операции необходимо некоторое время, поэтому денежные средства, внесенные в последний день, прописанный в графике платежей, могут поступить на счет лишь спустя 2-3 дня. Выплата, произведенная посредством Почты России или электронной платежной системы, пройдет и того позже – операция может занять несколько дней. Все эти нюансы необходимо иметь в виду при оплате кредита.

Нельзя исключать также и различные сбои в работе программ и платежных систем. Лучшим выходом будет иметь в запасе несколько дней. Чем же чревата просрочка платежа по кредиту? Кредитора не интересуют причины, побудившие вас пропустить ежемесячную выплату, в любом случае последует наказание в виде штрафа или начисления пени, а длительное откладывание платежа повлечет ухудшение кредитной истории. Чем дольше копится задолженность, тем больше вероятность подачи кредитором искового заявления или обращения к коллекторам для «выбивания» долга.

Просрочка платежа по кредиту 1-3 дня

Нередко банки классифицируют просрочки в соответствии с их продолжительностью. Если задержки происходят постоянно и составляют 5 дней и более, велика вероятность, что клиент со временем вовсе откажется от выплаты кредита. От длительности периода просрочки зависит способ взаимодействия кредитора с должником.

Короткие задержки, не превышающие в среднем три дня, не повлекут серьезных санкций со стороны банка. Довольно часто такие просрочки являются следствием нарушений в работе сервисов.

Сотрудники кредитной организации могут напомнить клиенту о необходимости внесения очередной выплаты следующими способами:

- по SMS;

- позвонив по телефону;

- посредством интернет-банкинга.

Некоторые финансовые учреждения вносят возможность просрочки такого рода в кредитный договор в целях обезопасить клиента от лишних трат. Главное, чтобы подобные задержки не стали закономерностью и не заставили кредитора прийти к неутешительным выводам относительно намерений заемщика.

Для собственного спокойствия лучше избегать даже незначительных просрочек. По возможности вносите платежи своевременно или попросите в банке официальную отсрочку ежемесячной выплаты. Сама по себе задержка в 1-2 дня не так страшна, но она может повлиять на решение по выдаче кредита в данной организации в будущем.

Просрочка платежа по кредиту от 7 до 30 дней

Наихудшим решением проблемы в случае просрочки будет избегание общения с представителями кредитной организации. В большинстве случаев вопрос можно решить, не доводя дело до суда или продажи долга коллекторам. Задержка сроком до 30 дней, конечно, не обрадует кредитора, однако не повлечет серьезного наказания. Напоминания по телефону будут осуществляться на регулярной основе, пока задолженность не окажется погашена. К негативным последствиям можно отнести отрицательные отметки в кредитной истории, которые послужат препятствием к получению займов в дальнейшем.

Желательно, чтобы задержки не дотягивали до календарного месяца. Если вы предполагаете, что не сможете выплатить необходимую сумму до того, как истечет 30 дней, придите в банк заранее, чтобы выяснить, как можно выйти из сложившейся ситуации. Понадобится предоставить документальные доказательства причины просрочки (выписку из медицинского учреждения, справку о смене места работы и т. д.). Не исключено, что банк разрешит временно выплачивать сумму меньше прописанной в договоре, пока ваше финансовое положение не стабилизируется.

Способов решить проблему с просрочкой платежа по кредиту множество, но большинство из них, например реструктуризация кредита или отсрочка выплаты, доступны клиентам, чей период просрочки не достиг 30 дней. Кроме того, большое значение имеет предыдущая кредитная история. Если у клиента в прошлом несколько займов, выплаченных с задержками или не в полном объеме, ни о какой снисходительности со стороны кредитора речи идти не может.

Просрочка платежа по кредиту более двух месяцев

Задержка ежемесячной выплаты более чем на 30 дней влечет за собой серьезные последствия в виде штрафных санкций и других, более суровых мер наказания. Такой клиент автоматически отправляется в черный список кредитной организации. Столь длительные просрочки являются достаточным основанием для визита сотрудников банка на дом к должнику. Напоминания в письменной форме также постоянно будут появляться в почтовом ящике. Помните также, что банк вправе обратиться к услугам коллекторского бюро, если просрочка платежа по кредиту превышает срок 3-5 месяцев.

Вполне вероятно, что банк, потерявший надежду на погашение клиентом задолженности, может передать дело в суд. И по решению последнего кредит будет выплачен средствами, удержанными из заработной платы или полученными с реализации изъятого у должника имущества.

В этом случае понадобится помощь хорошего адвоката. Спасением может стать своевременное предоставление в банк документов, подтверждающих уважительную причину просрочки. Если же таковых не имеется, следует идти к юристам. Для получения консультации достаточно зайти на юридический сайт и задать вопрос на форуме.

Какие дополнительные выплаты банк имеет право начислить

Любой платеж по кредиту, произведенный позже даты, указанной в договоре, является просрочкой платежа по кредиту. Задержка даже на один день может быть расценена как просрочка, вследствие чего к заемщику будут применены штрафные санкции. К ним по ст. 330, п. 1 относятся:

- Штрафы – единовременная мера наказания, применяемая к каждой просрочке. Так, если сумма штрафа составляет 100 рублей, за три месяца просрочки должник обязан будет заплатить 300 рублей.

- Пени – дополнительные проценты, начисляемые согласно сроку задержки платежа. В случае длительной просрочки сумма пени превысит сумму процентов по кредиту.

В случае если штрафа и пени также не были уплачены, за них неустойку начислить уже не смогут.

Размер пени рассчитывается, исходя из 1/360 ставки рефинансирования (в настоящее время этот показатель равен 7 % годовых) за каждый день просрочки платежа (ст. 395 Гражданского кодекса РФ).

Рассчитаем пеню на конкретном примере, исходя из приведенных выше данных. Если гражданин на два года взял в кредит 300 тысяч рублей под 21,5 % годовых, его ежемесячный аннуитетный платеж составляет 9 370 рублей. Пропустив два платежа, он просрочил выплату на 40 дней. Соответственно, пеня, начисленная за указанный период, будет равняться 89,48 рублям.

9 370 * 30 * 0,0191 / 100 = 53,69 (руб.) – пеня за просрочку платежа по кредиту за один месяц.

(9370 + 9370) * 10 * 0,0191 / 100 = 35,79 (руб.) – пеня за просрочку двух платежей за 10 дней второго месяца.

53,69 + 35,79 = 89,48 (руб.) – сумма пени за 40 дней.

Поскольку размер неустойки весьма скромен, кредитор может воспользоваться п. 2 ст. 332 Гражданского кодекса РФ, согласно которому по обоюдному согласию сторон размер пени может быть увеличен. Этот пункт включается в договор на стадии его составления, и в случае просрочки платежа банк начислит проценты значительно больше обозначенной Центробанком ставки рефинансирования на вполне законных основаниях.

Известны ситуации, когда банк назначал чрезмерные проценты по просрочке. Тогда клиент на основании ст. 33 Гражданского кодекса РФ обращался в суд с требованием отменить выплату неустойки по причине несоответствия ее размера нарушенному обязательству. В данном случае суд может признать размер пени завышенным и отказать кредитору в удовлетворении требования от заемщика ее уплаты. Поскольку суд, как правило, становится в таких делах на сторону клиента, большинство финансовых организаций стараются не назначать непомерных штрафных санкций.

Остановимся подробнее на размере штрафов за просрочку платежа по кредиту в России.

Суммы штрафов в банках Российской Федерации

Выше мы рассчитывали размер пени для просрочки кредита в 300 тысяч рублей под 21,5 %, где аннуитетный платеж составлял 9 370 рублей. Теперь на этом же примере рассчитаем сумму штрафов в трех разных банках: Сбербанке, Альфа-Банке и ВТБ. За основу возьмем те же суммы и одинаковые условия погашения кредита.

Итак, по состоянию штрафных санкций в перечисленных банках на 2019 год размеры неустоек будут следующими:

- Плата за нарушение обязательств в Сбербанке составляет 0,5 % от суммы просроченного платежа. Следовательно, размер штрафа за 40 дней равен 2 342,5 рубля.

- Размер пени в Альфа-Банке значительно выше и составляет 2 % от суммы просроченного платежа. Таким образом, неустойка за 40 дней просрочки приравнивается к сумме ежемесячного платежа по кредиту – 9 370 рублей.

- Процент, начисляемый за просрочку платежа по кредиту в ВТБ, близок к пене в Сбербанке – 0,6 %. А значит, штраф за 40 дней обойдется должнику в 2 811 рублей.

Не нужно быть экономистом, чтобы понять, что перечисленные штрафы в разы превышают установленный законом размер, рассчитываемый соответственно ставке рефинансирования. Согласно ему сумма неустойки составляла бы всего лишь 89,48 рубля, что, естественно, невыгодно представителям кредитных учреждений. Банки могут применять ряд методов расчета штрафов, которые мы подробно разберем далее.

Основные разновидности штрафных санкций

К ним относятся следующие четыре типа:

- Наиболее распространенным является вариант с каждодневным начислением процентов за просрочку платежа по кредиту. Его мы рассмотрели на примере трех известных банков РФ.

- Штрафы с постоянным размером платежа, независимо от периода и частоты просрочки (500 рублей за любую задержку).

- Штрафы с постоянным размером платежа, увеличивающимся в соответствии с продолжительностью просрочки (первая задержка – 500 рублей, вторая – 600, третья и т. д. – 800 рублей).

- Процент, рассчитываемый исходя из остаточной суммы кредита, который начисляется ежедневно до погашения задолженности либо единовременно – раз в месяц. Подобная практика встречается в нашей стране крайне редко. Так, если остаток по кредиту составляет 100 тысяч рублей, а просроченный платеж – 3 000 рублей, выплате подлежит штраф в размере, например, 2 % от остатка (2 000 рублей).

Иногда кредитные организации применяют сразу два метода работы с должниками: назначают и штраф с постоянной суммой, и дополнительные 0,2–1 % от суммы задолженности. Кроме того, могут быть использованы и другие способы убеждения клиента вернуть долг.

Реструктуризация кредита – способ уменьшить риск просрочки платежа

От просрочки платежа по кредиту никто не застрахован, поэтому не нужно паниковать. Из любой ситуации можно найти выход, тем более что практика общения с банками убеждает в том, что добросовестному заемщику обычно идут навстречу. Предлагаем вам план действий на такой случай.

Шаг 1 . Подача заявления в кредитную организацию с просьбой реструктурировать задолженность.

Делать это следует до того, как сумма долга станет непосильной, а период просрочки перевалит за полгода. Чем раньше будет подано заявление о реструктуризации, тем выше вероятность получения одобрения от банка.

Если кредитор пойдет вам навстречу, вы сможете:

- избежать рассмотрения дела в суде;

- разобраться со штрафами и пенями;

- уменьшить сумму ежемесячных выплат.

Шаг 2 . Проконсультироваться со специалистами.

Обратитесь за помощью к сотрудникам банка, они смогут дать вам подробную информацию о возможности реструктуризации задолженности.

Поинтересуйтесь, какой вид реструктуризации подойдет именно к вашей ситуации. Какую документацию вам нужно подготовить для данной процедуры. Есть ли другие варианты решения вашего вопроса.

Получение сведений поможет вам лучше разобраться в проблеме, собрать необходимые справки и документы и как можно скорее завершить дело.

Шаг 3 . Предоставление полного пакета документов.

Помимо заявления о реструктуризации долга, банк, скорее всего, потребует от вас паспорт, кредитный договор, справку 2-НДФЛ.

Кроме того, кредитор может запросить подтверждение причин, по которым образовалась просрочка платежа.

К подтверждающим документам относятся:

- выписка из медицинского учреждения;

- трудовая книжка с информацией об увольнении;

- справка с биржи труда о статусе безработного.

Шаг 4 . Ожидание положительного решения банка.

Когда все необходимые документы собраны и переданы в финансовую организацию, вам остается только ждать уведомления о принятии банком решения по вопросу реструктуризации задолженности. Как правило, рассмотрение заявления занимает не более семи рабочих дней, поскольку кредитор также не заинтересован в продолжительной просрочке платежа.

Бывает, что об отрицательном решении банк не считает нужным своевременно сообщить заемщику. Поэтому по прошествии недели с момента подачи заявления вы можете обратиться в банк для получения ответа.

Шаг 5 . Получение обновленного графика платежей.

Если финансовое учреждение одобрило ваше заявление о реструктуризации, вам нужно прийти в отделение банка по месту жительства для подписания нового договора.

В список документов, прилагаемых к кредитному договору, входит также обновленный график ежемесячных выплат. Ознакомившись с ним, вы узнаете, какими будут новые размер и срок платежа.

Наталья Иванова проживает в небольшом городке республики Татарстан. По праву наследования после смерти своей бабушки она получила однокомнатную квартиру, требовавшую ремонта.

Поскольку необходимой суммы на руках девушки не оказалось, она обратилась в Сбербанк для получения кредита в 100 тысяч рублей сроком на один год. К кредитному договору прилагался график ежемесячных выплат, согласно которому она должна была платить 8884,88 рубля в месяц.

График платежей по потребительскому кредиту Натальи Ивановой:

| № месяца | Платеж по основному долгу | Процент по кредиту | Общий ежемесячный |

| 1 | 7884,88 | 1000,00 | 8884,88 |

| 2 | 7963,73 | 921,15 | 8884,88 |

| 3 | 8043,37 | 841,51 | 8884,88 |

| 4 | 8123,80 | 761,08 | 8884,88 |

| 5 | 8205,04 | 679,84 | 8884,88 |

| 6 | 8287,09 | 579,79 | 8884,88 |

| 7 | 8369,96 | 514,92 | 8884,88 |

| 8 | 8453,66 | 431,22 | 8884,88 |

| 9 | 8538,20 | 346,68 | 8884,88 |

| 10 | 8623,58 | 261,30 | 8884,88 |

| 11 | 8709,81 | 175,07 | 8884,88 |

| 12 | 8796,88 | 87,97 | 8884,88 |

| Всего | 100000,00 | 6618,53 | 106618,53 |

На момент получения кредита Наталья имела постоянную работу и стабильный доход, она только что получила место старшего менеджера в местном ресторане.

Однако в результате несчастного случая она сломала ногу и временно осталась без заработной платы. Проведя месяц в больнице, Наталья пришла к неутешительному выводу: подходит срок платежа по кредиту, а ее средств недостаточно для осуществления выплаты.

До того как дело примет неприятный оборот, девушка подала в Сбербанк заявление с просьбой о реструктуризации кредита. На рассмотрение заявки ушло 10 дней, после чего банк одобрил запрос Натальи.

Во время следующего визита Ивановой вручили обновленный график ежемесячных выплат. Благодаря увеличению срока кредита до двух лет сумма платежа уменьшилась в два раза.

Новый график ежемесячных платежей:

| № месяца | Платеж по основному долгу | Процент по кредиту | Общий ежемесячный |

| 1 | 3707,35 | 1000,00 | 4707,35 |

| 2 | 3744,42 | 962,93 | 4707,35 |

| 3 | 3781,87 | 925,48 | 4707,35 |

| 4 | 3819,69 | 887,66 | 4707,35 |

| 5 | 3857,88 | 849,47 | 4707,35 |

| 6 | 3896,46 | 810,89 | 4707,35 |

| 7 | 3935,43 | 771,92 | 4707,35 |

| 8 | 3974,78 | 732,57 | 4707,35 |

| 9 | 4014,53 | 692,82 | 4707,35 |

| 10 | 4054,67 | 652,68 | 4707,35 |

| 11 | 4095,22 | 612,13 | 4707,35 |

| 12 | 4136,17 | 571,18 | 4707,35 |

| 13 | 4177,53 | 529,82 | 4707,35 |

| 14 | 4219,31 | 488,04 | 4707,35 |

| 15 | 4261,50 | 445,85 | 4707,35 |

| 16 | 4304,12 | 403,23 | 4707,35 |

| 17 | 4347,16 | 360,19 | 4707,35 |

| 18 | 4390,63 | 316,72 | 4707,35 |

| 19 | 4434,54 | 272,81 | 4707,35 |

| 20 | 4478,88 | 228,47 | 4707,35 |

| 21 | 4523,67 | 183,68 | 4707,35 |

| 22 | 4568,91 | 138,44 | 4707,35 |

| 23 | 4614,60 | 92,75 | 4707,35 |

| 24 | 4660,68 | 46,61 | 4707,35 |

| Всего | 100000,00 | 12976,34 | 112976,34 |

Данная процедура помогла снизить кредитную нагрузку Натальи. Увеличение срока кредита и суммы переплат не составило проблемы, поскольку выплатить заем девушка планировала досрочно, что не противоречило условиям кредитного договора.

Шаг 6 . Заключение нового кредитного договора на иных условиях.

Получив на руки новый график платежей и ознакомившись с ним, вы можете подписать новый договор с кредитной организацией.

Никогда не подписывайте договоры не глядя! Внимательно прочтите текст (особенно мелкий шрифт), спросите, если что-то непонятно, и только если вас все устраивает, поставьте свою подпись.

Нюансы, на которые следует обратить пристальное внимание:

- в новом договоре обязательно должно быть указано, что предыдущий договор закрыт и более не имеет юридической силы;

- не должно появиться нового пункта, гласящего, что кредитор в одностороннем порядке имеет право повышать ставки по кредиту.

Возможно ли рефинансирование кредита с просроченными платежами

На первый взгляд может показаться, что наличие просрочек не имеет для банка никакого значения. Достаточно включить сумму штрафов и пеней в сумму рефинансирования. Однако перерасчет кредита с просрочками платежей не входит в круг интересов финансовых организаций.

Доверие к клиенту, уже просрочившему выплату, теряется. Банк не может быть уверен, что обновленный кредит будет выплачен вовремя.

Иногда рефинансирование займа не может быть одобрено по причине открытого судебного разбирательства.

Но главная причина возможного отказа кроется все же в недоверии со стороны кредитора. Какова вероятность, что человек не просрочит и новые выплаты? В таком случае проблем от этого клиента будет гораздо больше, чем прибыли.

Можно попробовать рефинансировать кредит в своем же банке. В некоторых случаях сотрудники банка сами предлагают такой вариант решения проблемы. В сумму нового кредита включаются штрафы и пени, а его срок увеличивается. Специалисты не рекомендуют принимать такое предложение, если причина просрочки были довольно серьезными.

Можно попробовать такой способ: подать заявление о реструктуризации кредита в свой банк, приложив документы, подтверждающие резкое ухудшение финансового положения (продолжительное лечение, отпуск по уходу за ребенком, потеря дееспособности и получение инвалидности, увольнение с работы и т. п.). Заявление должно быть принято и рассмотрено, после чего банк обязан предоставить ответ в письменной форме.

При наличии отрицательного ответа заемщик может подать исковое заявление в суд. При благоприятном исходе суд примет решение о списании штрафов и проведении реструктуризации, поскольку основания для этого были достаточными.

Клиентам, берущим кредит для выплаты просроченного кредита в другом банке, необходимо сообщить о том, что заем является проблемным.

Рефинансирование проблемных кредитов возможно, если:

- перекредитование распространяется на несколько займов большого размера, среди которых только один имеет просрочку;

- среди займов, подлежащих рефинансированию, есть залоговые, и после закрытия их в других банках заемщик готов переоформить залог в новом;

- период просрочки не превышает 30 дней;

- клиент получает зарплату через банк, в котором хочет осуществить рефинансирование.

На самом деле, банки не так часто отказывают заемщикам, желающим рефинансировать просроченный кредит. В случае предоставления дополнительных гарантий, привлечения созаемщиков или поручителей, а также обеспечения в виде недвижимого имущества или автомобиля банк может пойти навстречу проблемному клиенту.

Не стоит надеяться выиграть от рефинансирования крупного кредита, такого как ипотека или автозаем. Для кредитов без просрочек могут быть предложены более выгодные условия со снижением процентной ставки. Но когда речь идет о просрочках платежей по кредиту, максимальная выгода состоит в получении денежных средств и избавлении от проблем в виде исков и общения с коллекторами. Таким образом, прекратят копиться штрафы и пени, и можно будет спокойно продолжать выплачивать кредит в обычном режиме.

К документам для рефинансирования кредита относятся:

- справка обо всех доходах, как основных, так и дополнительных;

- трудовая книжка (копия, заверенная нотариусом);

- сведения об иждивенцах, находящихся на попечении заемщика;

- кредитные договоры по всем открытым на данный момент займам, включая те, которые не подлежат рефинансированию;

- документы, свидетельствующие об имеющемся в собственности заемщика имуществе, которое может быть использовано в качестве залога (если недвижимость или автомобиль уже выступают в качестве обеспечения в других банках, нужно уточнить у сотрудника кредитной организации возможность использовать их повторно).

Также перечень необходимых документов должны подготовить созаемщики. Размер ежемесячных платежей по кредиту может быть уменьшен за счет увеличения срока кредитования.

Если клиент рефинансирует кредит в другом банке, не имея при этом просрочек платежей, справка об остатке задолженности или разрешение банка на перекредитование могут и не понадобиться. Однако когда мы говорим о займах с просрочкой платежей, такие бумаги обязательно должны быть предоставлены.

Обратите внимание , что срок действия справки о сумме задолженности с включенными в нее штрафами невелик, поэтому затягивать не стоит. Предоставьте документ в новый банк сразу же, как вам его выдадут в старом. Онлайн-заявку подать не получится, поскольку информация, представленная на всех сайтах банков, гласит, что рефинансирование просроченных кредитов они не производят. Тем не менее в каждом конкретном случае могут найтись лазейки, ради которых нужно прийти в банк лично.

Лучше иметь при себе паспорт, все открытые кредитные договоры, свидетельства о праве собственности на имущество, которое выступит в качестве обеспечения кредита. В отделении банка вам нужно будет написать заявление на рефинансирование, не забыв указать, что по кредиту имеется просрочка. Прикрепите к заявлению копии необходимых документов и ждите решения банка. Для сообщения результатов рассмотрения заявки, банк может позвонить по телефону, отправить письмо (а также email или SMS) с уведомлением либо вызвать вас лично. На рассмотрение заявления уходит, как правило, не более семи рабочих дней.

Если банк принял заявление, в дальнейшем будет оговорена возможность оформления залога или привлечения поручителя. Затем составляется и подписывается кредитный договор. Ставка в этом случае будет не менее 20 % годовых, а в некоторых случаях она доходит до 30 %. На ее размер влияет множество факторов (сумма кредита, период просрочки и т. д.).

Справка о погашении кредита не потребуется, если деньги после рефинансирования переведены непосредственно на расчетный счет. Если клиент закрывает кредит самостоятельно, он обязан получить справки о погашении займа и отсутствии претензий со стороны кредитора.

Однако новый банк может запросить соответствующие справки в любом случае, чтобы перестраховаться. Специалисты рекомендуют взять такую справку, даже если никто об этом не просил. Это послужит подтверждением освобождения вас от обязательств перед предыдущим кредитором.

Несвоевременное погашение займа грозит серьезными последствиями. Масштабность проблемы зависит от длительности просрочки, поведения должника. Так или иначе, информация отразиться в кредитной истории, а начисленные банком штрафы могут неприятно ударить по кошельку. Итак, давайте же выясним, что делать если просрочил кредит и можно ли исправить текущее положение?

Оцениваем и анализируем сложившуюся ситуацию

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

Добросовестный заемщик с опасением задается вопросом, что будет, если просрочить платеж по кредиту. Никто не застрахован от форс-мажорных обстоятельств, болезней, смены работы и прочих трудностей, которые могут стать причиной факта просрочки. У банкиров есть множество способов воздействия на должников, и мера пресечения напрямую будет зависеть от:

- Размера долга.

- Длительности просрочки.

- Отношения клиента к сложившейся ситуации (игнорирование или желание ее исправить).

Нередко, граждане, попавшие в затруднительное денежное положение, скрываются от кредитора, избегают общения с ним по телефону, игнорируют письма, смс-сообщения. Такое поведение только добавляет проблем, ведь банк имеет законное право продать проблемный долг коллекторам или подать на такого заемщика в суд. А вот клиенты, готовые к сотрудничеству, имеют возможность получить отсрочку, рефинансировать кредит и пр. варианты. Все индивидуально.

Что делать, если длительность просрочки 1-3 дня?

Первое, что предпринимает банк при допущении заемщиком просрочки – это начисляет ему штраф. Данное действие указывается в кредитном договоре, который перед подписанием следует внимательно изучить. В банковской практике различают 4 вида штрафов, а именно:

- Фиксированная сумма (в рублях).

- Пеня – процент за каждый день просрочки.

- Сумма штрафа с нарастающим итогом.

- Фиксированный процент, начисляемый на остаток кредитного обязательства.

Однако большинство банков учитывают, что небольшая просрочка, например, один день, может быть связана с техническими перебоями в платежной системе. Или же время поступления платежа составляет 1-3 дня и даже, если клиент отправит деньги согласно графику, но выберет неправильный способ погашения, то может неумышленно нарушить свои обязательства. Например, платеж через Почту России может занять до 5 дней.

Конечно, это не дает заемщику право платить в последний момент и ничего не бояться, наоборот – следует вносить деньги заранее во избежание возможной задержки. Что же касается банков, нельзя сказать однозначно, что при небольших просрочках они не предпринимают никаких мер, хотя и такое не исключено. Возможно, при допущении мелкой задержки клиентом впервые, наказание не произойдет, а вот при злоупотреблении лояльностью кредитора, систематических пропусках – факт испорченной кредитной истории неизбежен.

Задержка платежа от недели до месяца, в чем риск?

Итак, если задержка платежа по кредиту до 3-х дней не есть ужасным нарушением, то просрочки длительностью неделя-месяц могут доставить неприятных хлопот и дополнительных затрат.

Внимание: Если у вас возникла просрочка по кредиту – что делать вы не знаете, обратитесь немедленно в банк и оповестите кредитора о причине случившегося. Своевременно выбранное решение избавит вас от громоздких проблем в будущем.

Просроченная задолженность в банках длительностью 7-30 дней влечет за собой беспокойства в форме активных телефонных звонков с постоянными напоминаниями о:

- Размере возникшего долга.

- Сумме начисленных штрафов.

- Дальнейших действиях кредитора при игнорировании текущего положения.

При разговоре с банковским специалистом желательно озвучить предполагаемую дату погашения кредита, его части. Следует объяснить, почему возникла просрочка и тогда банкиры, возможно, не будут больше названивать до дня внесения платежа, обещанного заемщиком. После, если оплата займа не производится, звонки возобновляются.

Просрочка более 60 дней – действия банка

Допуская просрочку до 60 дней и более, не удивляйтесь, если банк начнет действовать в следующем порядке:

| Действия банка | Особенности |

| Навязчивые звонки, письма, смс | Как правило, звонит не один и тот же специалист банковской организации, а разные люди – работники отдела по борьбе с просроченной задолженностью. В результате вам придется рассказывать снова и снова о своих проблемах каждому из них. |

| Продажа долга коллекторам | В договоре между заемщиком и банком прописывается пункт возможной передачи прав требований иному лицу в случае такой необходимости. Если клиент подписал такое соглашение, то претензий быть не может. В ином случае решение можно оспорить через суд. Нередко банки не продают долг коллекторам, а передают его для разбирательств с должником, заключив с коллекторской организацией агентский договор. |

| Судебное разбирательство | Подать в суд на заемщика может банк или коллекторское агентство при наличии на то прав. Это самая страшная форма разбирательств с должником с точки зрения законности. |

| Арест и взыскание имущества | Получив решение суда, судебные приставы займутся взысканием имущества с должника. При сопротивлении заемщика к вопросу подключаются правоохранительные органы. |

Учтите также, что невозврат кредита может стать причиной лишения свободы, если будет доказан факт мошенничества при получении денег и злостное уклонение от кредиторской задолженности (ст. 159 УК РФ и ст. 177 УК РФ).

Дополнительные варианты решения проблемы

Столкнувшись с ситуацией невозможности платить по счетам, обратитесь к кредитору. При наличии веских причин сложившегося положения (потеря работы, болезнь, командировка и т.д.) банк обязательно пойдет вам навстречу. Возможны следующие варианты решения проблемы:

- Рефинансирование кредита. Программа предусматривает обращение заемщика в банк (можно выбрать другой банк) для получения специального кредита с пониженной процентной ставкой, посредством которого будет погашен текущей долг.

- . Банк пересматривает условия кредитного договора. В результате может быть предоставлена отсрочка платежа («кредитные каникулы»), понижена процентная ставка, изменена валюта кредита (актуально для кредитов, заключенных в иностранной валюте), продлен срок кредитования и пр. Реструктуризация прекращает начисление штрафных санкций, пени.

- . На основании закона № 154-ФЗ физическое лицо имеет право объявить себя банкротом, соответствуя некоторым условиям: размер задолженности — свыше 500 000 рублей, просрочка – более 3-х месяцев, отсутствие судимости, наличие недостаточной стоимости собственного имущества.

- Суд. Если ни один из вышеперечисленных вариантов невозможно использовать, то судебное разбирательство поможет остановить рост штрафов. Окончательная сумма к возврату будет зафиксирована Помощь адвоката в данном вопросе окажется не лишней.

Если же вашим делом начнет заниматься коллекторское агентство, не паникуйте. Сегодня деятельность этих организаций законодательно регулируется (закон № 230-ФЗ). Любое отклонение от норм документа является поводом для подачи жалобы в различные органы (прокуратура, милиция, Роспотребнадзор и пр.), обращения в суд.

Документы, необходимые для регистрации квартиры в новостройке: от дольщика, застройщика, для обращения в суд

Надо ли платить налог с продажи дома?

Реквизиты для перечисления страховых взносов в фсс рф

Система обязательного пенсионного страхования

Анализ демографической ситуации в российской федерации Анализ численности населения и поло-возрастного состава по данным переписи населения